Guia de Gestão de Inventário para Pequenas Empresas

MRPeasy é um software de gestão de stock simples, mas poderoso

Otimize o seu inventário e reduza custos. Receba notificações quando os níveis de stock estiverem baixos. Garanta rastreabilidade total na sua cadeia de abastecimento.

A gestão de inventário é o processo de controlo do movimento e da atividade de todos os ativos físicos necessários à produção de bens no processo de fabrico. Começa com a compra de componentes e termina com a venda do produto.

O inventário não é apenas um armazém de “itens necessários para o negócio”. É uma parte crítica e dinâmica do processo produtivo, que influencia vários aspetos da operação global da empresa – desde o cumprimento de encomendas e o planeamento da produção até à cadeia de abastecimento e à gestão de armazéns. O inventário é também um ativo capitalizado, tal como um equipamento, e deve ser gerido com o mesmo nível de cuidado. De facto, o valor do inventário pode muitas vezes ultrapassar o valor dos equipamentos de produção.

O inventário inclui todos os materiais e componentes que necessitam de processamento ou montagem. Pode incluir consumíveis, como soluções químicas necessárias ao processamento, bem como subconjuntos completos, como placas de circuitos, caixas e tudo o que exista entre estes elementos. A função da gestão de inventário estende-se desde a aquisição de matérias-primas até à gestão de produtos acabados e além disso. Dependendo do setor ou do tipo de produção, inclui frequentemente também artigos em curso de fabrico (WIP – work in process).

A gestão de inventário é uma parte integrante da gestão global da cadeia de abastecimento. Engloba o planeamento e o processo de encomenda dos materiais e componentes necessários à produção de bens acabados, bem como a gestão de armazenamento e armazéns, juntamente com processos organizacionais como a receção e manuseamento de inventário, o registo e rastreio de lotes, a documentação e reporte de movimentos de stock, a gestão de encomendas e a preparação de pedidos para expedição, entre outros.

Devido à grande variedade e complexidade das empresas modernas de fabrico e distribuição, nem todos os sistemas de gestão de inventário são igualmente adequados em todos os casos. Para além de funcionalidades universalmente importantes, como o acompanhamento de grandes números de SKU (Stock Keeping Units) ao longo da cadeia de abastecimento, diferentes abordagens funcionam melhor em diferentes contextos.

Pode ser necessário um software dedicado de gestão de inventário ou um sistema mais abrangente de planeamento de recursos empresariais (ERP – Enterprise Resource Planning) de fabrico. Alguns dos modelos mais comuns de gestão de inventário que podem ser aplicados para aumentar a eficiência em diferentes casos de uso incluem o Just-in-Time (JIT), o Material Requirements Planning (MRP) ou o Reorder Point/Reorder Quantity (ROP/ROQ).

A Importância da Gestão de Inventário

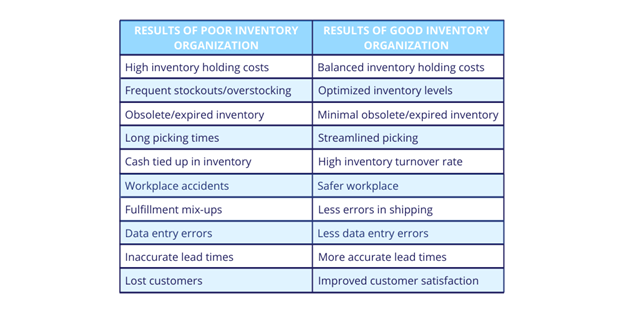

A melhor forma de compreender a importância da gestão de inventário – e de um sistema fiável e preciso para o gerir – é observar os dois extremos opostos de níveis de stock equilibrados: ruturas de stock e excesso de stock. É aqui que reside uma das principais falhas das práticas tradicionais de gestão de inventário, que dependem de folhas de cálculo, contagens em papel e introdução manual de dados.

Na tentativa de evitar ruturas ou excessos, as abordagens tradicionais têm poucos mecanismos para manter os níveis de stock próximos de um ponto ótimo. Como resultado, as empresas acabam frequentemente por oscilar entre estes dois extremos.

Esta alternância entre inventário insuficiente e inventário em excesso evidencia os riscos da gestão manual de inventário. Trata-se de um fator de desgaste em várias áreas para qualquer fabricante ou distribuidor, sendo especialmente prejudicial para o fluxo de caixa e para a saúde financeira global das PME. Além disso, reforça a importância de uma gestão de inventário fiável, precisa e em tempo real.

Por outro lado, uma boa gestão de inventário procura manter os níveis de stock na chamada “zona ideal”. Para além de benefícios como fluxos de trabalho mais eficientes e maior produtividade operacional, isto permite também reduzir custos. Com o equilíbrio adequado de materiais, o capital é gasto apenas no que é necessário, no momento certo – e, sempre que possível, o mais próximo possível do momento de faturação.

Este equilíbrio permite às empresas cumprir encomendas de forma mais consistente, aumentando a satisfação do cliente. Os clientes recebem o que querem, quando querem, o que contribui para uma reputação de marca mais forte e melhores oportunidades de negócio.

Uma boa gestão de inventário é também essencial para a saúde financeira de longo prazo de uma empresa. Ao compreender com maior precisão as tendências e a sazonalidade do inventário, os gestores podem identificar oportunidades para melhorar a gestão de custos e impulsionar a inovação de novos produtos. Além disso, podem oferecer serviços de valor acrescentado e negociar contratos de fornecimento mais vantajosos com fornecedores.

Tipos de Inventário

Antes de os produtos fabricados chegarem aos clientes como produtos acabados, passam por várias fases no processo de produção, constituindo diferentes tipos de inventário em cada etapa. Ter uma boa compreensão e controlo destes diferentes tipos de inventário permite aos produtores reduzir custos operacionais e aumentar a eficiência.

Categorias principais

Matérias-primas

O inventário de matérias-primas é composto por materiais e componentes adquiridos que a equipa de produção necessita para criar produtos acabados. Por exemplo, no caso de um fabricante de mobiliário em madeira, o inventário de matérias-primas pode incluir diferentes tipos de madeira, vernizes e tintas, acolchoamentos e têxteis.

Se o fabricante produzir mobiliário com base em componentes pré-fabricados, o seu stock de matérias-primas pode incluir tampos de mesa, pernas de móveis, apoios de braços, encostos, entre outros.

Trabalho em curso (WIP – Work‑in‑Process)

O inventário em curso de fabrico (WIP – Work‑in‑Process) consiste em artigos que já foram parcialmente processados e estão “em processo” de se tornarem produtos acabados. Por exemplo, quando a estrutura de um sofá já foi construída e regressa ao inventário à espera da aplicação do enchimento, esse item faz parte do inventário WIP.

Como o WIP corresponde a produtos semiacabados que já têm valor acrescentado ao longo do processo produtivo, é especialmente importante manter uma visão precisa destes itens para efeitos contabilísticos. Isto deve-se ao facto de o WIP já ter incorrido em custos de produção (matérias-primas, mão de obra e custos indiretos de fabrico), que precisam de ser corretamente considerados para garantir uma valorização de inventário e uma contabilidade precisas.

Na contabilidade, o WIP é considerado um ativo corrente – ou seja, bens que podem ser convertidos em receita no prazo de um ano.

Produtos acabados

Os produtos acabados são bens que já passaram por todo o processo produtivo e estão prontos para venda. O inventário de produtos acabados corresponde, assim, a artigos em stock prontos para expedição a distribuidores ou clientes.

Algumas empresas (como serralharias, empresas químicas, fabricantes metalúrgicos, entre outras) podem vender os seus produtos acabados a outros fabricantes, para serem utilizados como matérias-primas ou componentes em processos de produção adicionais. As empresas distribuidoras compram produtos aos fabricantes e revendem-nos.

Categorias adicionais

Itens não inventariados

Os itens não inventariados são materiais que a empresa utiliza nas suas operações, mas que não são rastreados individualmente em inventário. Normalmente, são itens adquiridos em grandes quantidades e utilizados em pequenas quantidades por produto (como parafusos ou cola na produção de mobiliário), ou materiais auxiliares utilizados na operação do negócio.

Nesta categoria incluem-se também os chamados MRO (Maintenance, Repair and Operations), ou seja, materiais de manutenção, reparação e operação, como equipamentos de segurança, produtos de limpeza, ferramentas de reparação, material de escritório, entre outros.

Em software de gestão de inventário, alguns serviços também podem ser definidos como itens não inventariados, permitindo a sua inclusão em documentos de compra e venda. Naturalmente, o seu stock não é rastreado.

Inventário em consignação

O inventário em consignação é um tipo de inventário cuja propriedade é partilhada entre diferentes partes. Num acordo de consignação, o consignador mantém a propriedade dos bens, enquanto o consignatário os armazena no seu inventário para utilização.

O consignatário paga ao consignador com base no consumo – ou seja, quando os materiais são utilizados na produção ou quando os produtos são vendidos.

O inventário em consignação é frequentemente armazenado e controlado separadamente do stock próprio da empresa. Quando bem implementado, este modelo pode tornar a cadeia de abastecimento mais eficiente para ambas as partes, reduzir custos e assegurar um fluxo de caixa mais saudável.

Inventário gerido pelo fornecedor (VMI – Vendor‑Managed Inventory)

O inventário gerido pelo fornecedor (VMI – Vendor-Managed Inventory) é um modelo de gestão da cadeia de abastecimento em que o fornecedor não só vende os seus produtos ao comprador, como também assume a responsabilidade de manter o inventário do cliente otimamente abastecido.

Este modelo caracteriza-se por um elevado nível de cooperação entre fornecedor e cliente. O comprador partilha os seus dados de inventário com o fornecedor, e este passa a ser responsável por decidir quando e em que quantidade deve repor stock nas instalações do cliente.

O VMI pode conduzir a reduções significativas nos custos de inventário e minimizar o efeito chicote (bullwhip effect), ao equilibrar melhor a oferta com a procura real dos clientes.

Mercadorias em trânsito

As mercadorias em trânsito (também designadas por inventário em trânsito, inventário em pipeline ou stock previsto em encomenda) são bens que já saíram das instalações do vendedor ou de um intermediário, mas que ainda não chegaram ao comprador.

A gestão deste tipo de inventário é útil para o planeamento da produção, especialmente em produtos com prazos de entrega longos.

É também essencial para definir a responsabilidade pelos custos de transporte e para registar corretamente as mercadorias em trânsito na contabilidade assim que saem do armazém de expedição do fornecedor.

Existem duas opções principais para definir a propriedade: FOB origem (Freight on Board – Shipping Point) – o comprador assume a responsabilidade pelos bens assim que estes saem das instalações do fornecedor. FOB destino (FOB Destination) – o comprador apenas assume a propriedade quando os bens chegam ao seu ponto de receção. Não contabilizar as mercadorias em trânsito pode criar discrepâncias contabilísticas quando as contas a pagar são registadas antes da receção dos bens.

Como manter o inventário físico organizado?

Manter o inventário organizado é uma das tarefas-chave da gestão de inventário. Pequenas empresas muitas vezes assumem que conseguem gerir os seus processos de stock sem uma organização rigorosa do inventário físico. No entanto, à medida que o negócio cresce, torna-se cada vez mais difícil gerir o stock de forma eficiente e segura.

Por isso, uma organização adequada do armazém não deve ser ignorada em nenhuma empresa, seja pequena ou grande. Criar um sistema desde o início também é muito mais simples do que ter de reorganizar tudo mais tarde, quando a complexidade do inventário já aumentou.

Layout do armazém

A configuração de um armazém exige planeamento detalhado para garantir um fluxo eficiente de materiais. Um armazém típico é composto por cinco áreas principais dedicadas ao manuseamento de mercadorias:

Doca de carga e descarga. É aquique o inventário entra e sai da instalação. Uma boa prática é criar áreas separadas para mercadorias recebidas e expedidas.

Área de receção. Espaço onde as mercadorias recebidas são registadas, desembaladas, etiquetadas e preparadas para armazenamento.

Área de armazenamento. Local onde materiais, componentes ou produtos acabados são guardados enquanto aguardam etapas seguintes, como processamento.

Área de recolha. Funcionacomo zona intermédia. Os artigos destinados a produção ou expedição são aqui reunidos para facilitar o acesso. As áreas de recolha devem ser também separadas entre expedição e produção.

Área de embalamento e expedição. Espaço onde as encomendas são preparadas e registadas para saída.

Um armazém inclui ainda áreas auxiliares que não estão diretamente relacionadas com o fluxo de mercadorias, como escritórios, casas de banho ou zonas de descanso. Estas devem ser planeadas cuidadosamente para não interferirem com a eficiência operacional.

10 dicas para um layout de armazém eficiente

Desenhar um esquema detalhado do layout, incluindo prateleiras, estantes, corredores, portas, janelas e colunas.

Criar zonas separadas para entradas e saídas de mercadoria.

Maximizar o uso do espaço horizontal e vertical.

Garantir espaço suficiente na área de receção para triagem e inspeção sem constrangimentos.

Armazenar matérias-primas e WIP perto ou facilmente acessíveis à produção.

Armazenar produtos acabados perto da área de embalamento e expedição.

Agrupar artigos que são frequentemente recolhidos em conjunto.

Colocar itens de maior rotação em locais de fácil acesso, próximos da área de recolha.

Planear espaço suficiente para circulação segura de colaboradores e empilhadores.

Garantir boa iluminação e otimizar o consumo energético sempre que possível.

Organização do armazém

Depois de definir o espaço e planear o layout, é altura de organizar fisicamente o inventário. Segue-se um guia passo a passo para organização do armazém, com foco em fluxos mais eficientes, maior produtividade e melhor rastreabilidade.

Marcar zonas. Criar indicadores visuais claros através de sinalização, pintura e fita de marcação. A sinalética pode definir percursos separados para colaboradores a pé e para empilhadores. Dividir o espaço em áreas bem identificadas, postos de trabalho e zonas de armazenamento melhora a segurança e a eficiência operacional.

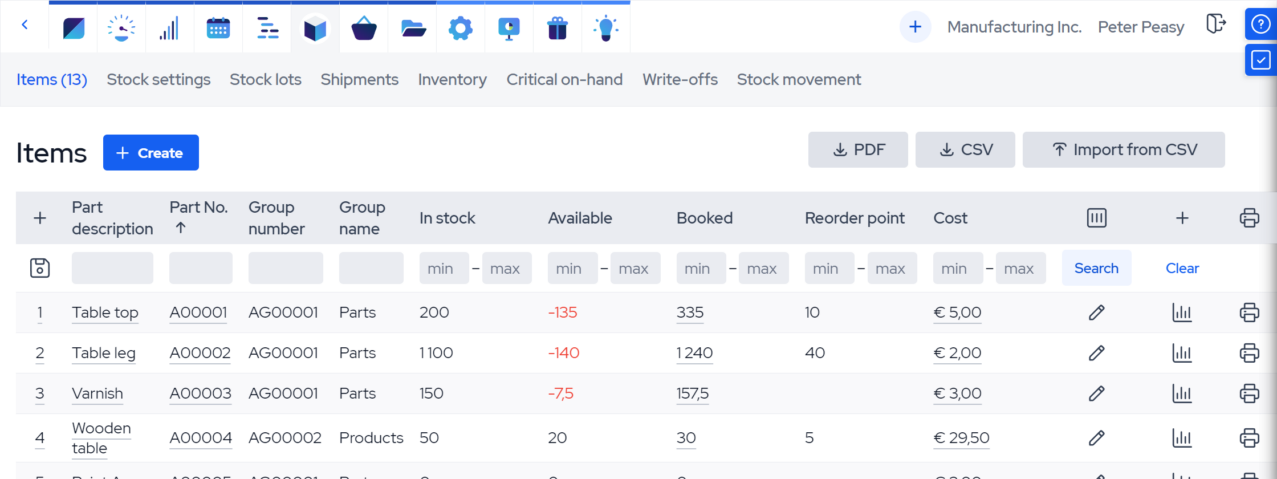

Criar um sistema de códigos SKU. Os SKU (Stock Keeping Units) distinguem todos os itens diferentes no armazém e são fundamentais para o controlo de inventário. Mesmo pequenas variações de produto devem ter códigos SKU distintos. Sempre que possível, a organização física deve refletir a estrutura de SKU.

Etiquetar tudo. Desde matérias-primas e produtos acabados até corredores, prateleiras, estantes, caixas e equipamentos – a etiquetagem garante que tudo tem o seu lugar definido e facilmente identificável.

Registar todos os movimentos. É essencial registar todas as entradas, saídas e transferências para produção ou expedição. Isto permite rastrear o inventário físico e os processos, garantir conformidade e detetar inconsistências. Cada movimento deve deixar um registo digital – idealmente automatizado através de software de gestão de inventário.

Utilizar códigos de barras. Os códigos de barras, em conjunto com um sistema de inventário permanente (como os oferecidos por muitos sistemas ERP ou MRP), permitem registar movimentos de stock em tempo real. Isto mantém os dados sempre atualizados, reduz erros humanos e automatiza tarefas administrativas.

Controlar datas de validade. Quando se trabalha com produtos perecíveis, é essencial monitorizar datas de validade para evitar perdas. A marcação de lotes e a utilização do método FEFO (First Expired First Out) garante que os artigos são utilizados pela ordem de expiração.

Utilizar análise ABC. A análise ABC (baseada no princípio de Pareto 80/20) ajuda a classificar SKU de acordo com a sua frequência de movimentação. Classe A – cerca de 80% das movimentações; devem estar mais perto da produção ou expedição. Classe B – cerca de 15% das movimentações; ficam próximas dos itens de classe A. Classe C – cerca de 5% das movimentações; podem ser armazenados em zonas mais afastadas. Isto ajuda a garantir que os itens mais movimentados ocupam o mínimo de tempo possível no processo de recolha.

Realizar controlos de qualidade. A área de receção não serve apenas para organizar e armazenar mercadoria – é também o local ideal para inspeção de qualidade. Isto reduz o risco de produtos defeituosos chegarem à produção ou ao cliente final.

Limpar e manter o armazém. A manutenção regular é essencial para garantir segurança e evitar falhas de equipamento. Inclui inspeções frequentes, limpeza, manutenção de máquinas, verificação de iluminação e estrutura, eliminação de inventário obsoleto, entre outros.

Implementar melhoria contínua. Um armazém bem organizado não é estático. É importante melhorar continuamente os processos e eliminar problemas à medida que surgem. Uma abordagem possível é a Teoria das Restrições, que ajuda a focar num problema crítico de cada vez para otimizar o sistema.

Rastreio de inventário

O que é o rastreio de inventário?

O rastreio de inventário é o processo de registar e monitorizar os movimentos, localizações, necessidades e estado dos bens e materiais em stock. Por extensão, também podem ser incluídas as mercadorias em trânsito (também designadas por “inventário em pipeline“) – ou seja, bens que ainda não chegaram ou que já saíram e estão a caminho, ao longo da cadeia de abastecimento até ao ponto de venda ou cliente.

Tudo isto ajuda a planear e programar a produção de forma mais eficiente, permitindo rastrear os bens desde o momento em que uma ordem de compra é emitida. Além disso, o rastreio de inventário permite às empresas:

otimizar os seus processos de inventário e simplificar as contagens de stock;

evitar ruturas de stock e excesso de inventário;

prevenir a acumulação de stock obsoleto;

organizar encomendas de clientes e fornecer prazos de entrega mais precisos;

aumentar a rastreabilidade global e cumprir requisitos regulamentares;

gerir campanhas de recolha (recalls) e processo de devolução de mercadorias (RMA – Return Merchandise Authorization);

melhorar a comunicação dentro da empresa e com fornecedores e clientes;

tomar decisões empresariais mais informadas.

O rastreio de inventário pode ser feito manualmente, através do registo de movimentos em papel ou em folhas de cálculo digitais, ou com recurso a software de rastreabilidade. Como a abordagem manual está rapidamente a tornar-se obsoleta, mesmo em pequenas empresas, a utilização de soluções digitais é altamente recomendada.

Rastreio por números de série e por lote

Existem vários métodos que fazem parte do rastreio de inventário. Para além da implementação de um sistema de racionalização de SKU, códigos de barras, investimento em sistemas RFID ou outras ferramentas digitais, a base do rastreio de inventário assenta frequentemente no acompanhamento de números de série e/ou lotes de stock.

Os números de série são códigos únicos atribuídos a artigos individuais. Diferenciam-se dos SKU porque todos os artigos idênticos partilham o mesmo SKU (Stock Keeping Unit), enquanto os números de série são únicos para cada unidade, independentemente de existirem outros artigos iguais em stock.

O rastreio por número de série implica a atribuição destes códigos a cada artigo individual que precisa de ser rastreado, bem como a implementação de um sistema – manual ou baseado em software – que registe os seus movimentos, localizações e processos.

Um lote de stock é um conjunto de unidades de um mesmo SKU. No caso de fabricantes que produzem em lotes (como empresas alimentares ou químicas), é necessário identificar os produtos com números de lote para garantir rastreabilidade. Quando surgem inconsistências, os produtos defeituosos podem ser rastreados até lotes específicos, permitindo a análise da produção ou a execução de recolhas (recalls).

Como acompanhar o inventário manualmente?

Quando o inventário é gerido manualmente, é necessário criar um registo completo de tudo o que entra e sai da instalação. Vejamos as ações que devem ser registadas:

Receção de mercadorias, incluindo entrega de encomendas de compra, consumo de ordens de fabrico e devoluções de clientes.

Expedição de mercadorias, incluindo ordens de fabrico e envios.

Inventários físicos (stocktakes) – ajustes positivos (entrada de stock) e negativos (baixa de stock).

Quando todos estes registos são reunidos, são organizados numa folha de cálculo para obter uma visão precisa dos movimentos de inventário e da situação atual do stock.

Exemplo: folha de cálculo de rastreio de inventário para um artigo adquirido.Exemplo de folha de cálculo para o acompanhamento do inventário de um artigo fabricado.

Isto é mais fácil de dizer do que de fazer. O número de pontos de dados interligados que precisam de estar alinhados pode aumentar rapidamente. Como solução, o software de fabrico e gestão de inventário automatiza muitas das etapas de rastreio e simplifica significativamente a manutenção de registos dos movimentos de stock.

Ferramentas digitais de rastreio de inventário

Existem várias ferramentas disponíveis que ajudam os fabricantes a automatizar grande parte das tarefas de introdução de dados tradicionalmente associadas ao rastreio de inventário.

Em vez de utilizar papel e caneta para registar entradas e saídas de stock, bem como consumos, os profissionais de inventário podem utilizar ferramentas que enviam automaticamente a informação necessária para um software de gestão de inventário.

Nestes sistemas, cada colaborador regista apenas a sua parte – por exemplo, através de um tablet ou smartphone – e o inventário é atualizado automaticamente pelo sistema.

Por exemplo:

Quando uma ordem de compra (PO) é recebida, o colaborador de armazém marca a PO como “recebida”. Como resultado, o stock é atualizado automaticamente.

Quando o sistema indica ao colaborador que deve separar material para produção, este recolhe o material e marca-o como “recolhido” no sistema. O sistema volta a atualizar os níveis de stock.

Quando uma expedição é preparada na zona de carga, o colaborador regista a expedição como “preparada”, e o inventário de produtos acabados é atualizado em tempo real.

Existem ainda ferramentas adicionais que podem ser usadas em conjunto com estes sistemas para acelerar ainda mais a introdução de dados. Alguns exemplos comuns incluem códigos de barras e códigos QR.

Códigos de barras e códigos QR

Os códigos de barras são representações simples e unidimensionais de códigos numéricos em formato legível por máquina. São utilizados para transmitir pequenas quantidades de informação, como o código SKU ou o preço de um artigo.

Tradicionalmente são lidos com um leitor de códigos de barras, embora alguns sistemas ERP/MRP em cloud também permitam a utilização de dispositivos inteligentes, como tablets ou smartphones, para a sua leitura.

Os códigos QR (Quick Response), por outro lado, são uma evolução dos códigos de barras e consistem em padrões bidimensionais de quadrados e pontos.

Os códigos QR podem armazenar até 60 vezes mais informação do que os códigos de barras tradicionais. São também mais fáceis de ler em condições difíceis, como ângulos desfavoráveis ou etiquetas parcialmente danificadas. Além disso, funcionam melhor com dispositivos móveis para leitura direta.

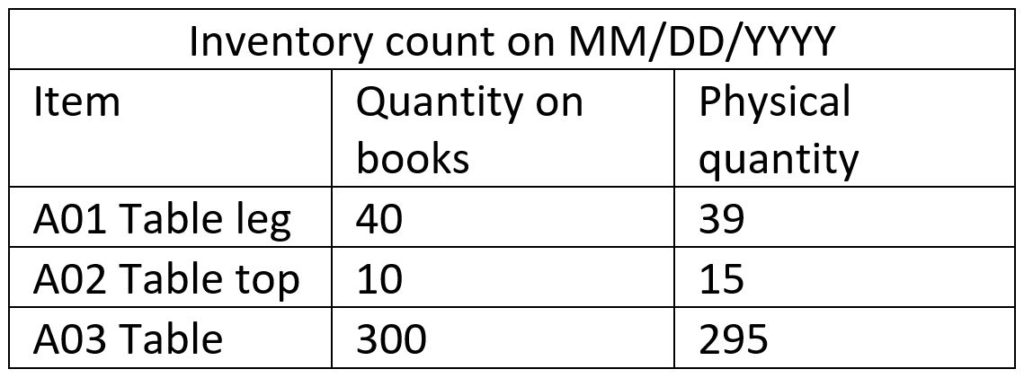

Como realizar uma contagem cíclica?

Uma parte essencial da gestão de inventário é a realização de inventários físicos (stocktakes) e contagens cíclicas. Os stocktakes são auditorias completas ao inventário, nas quais todos os artigos são contados, incluindo informação sobre o seu estado e condição.

As contagens cíclicas, por outro lado, são mais localizadas. Neste caso, apenas partes do inventário são contadas de forma regular para garantir que os registos correspondem à realidade. Existem razões importantes – do ponto de vista do planeamento de inventário, controlo e contabilidade – para realizar estas contagens com frequência.

Numa contagem cíclica manual, o primeiro passo consiste normalmente em preparar uma folha de cálculo que reúne as quantidades de inventário esperadas com base no sistema de rastreio de inventário, geralmente acompanhadas da informação sobre a localização dos artigos. Esta folha será depois utilizada para comparar os dados com as contagens físicas reais.

Como indicado, as contagens cíclicas não precisam de abranger todo o inventário da empresa ao mesmo tempo. São frequentemente utilizadas em conjunto com a análise ABC, uma técnica de gestão de inventário que ajuda a priorizar artigos com base no seu valor, dando assim uma indicação de quais devem ser contados com maior frequência e quais requerem menos atenção. Mais adiante abordaremos este tema com mais detalhe.

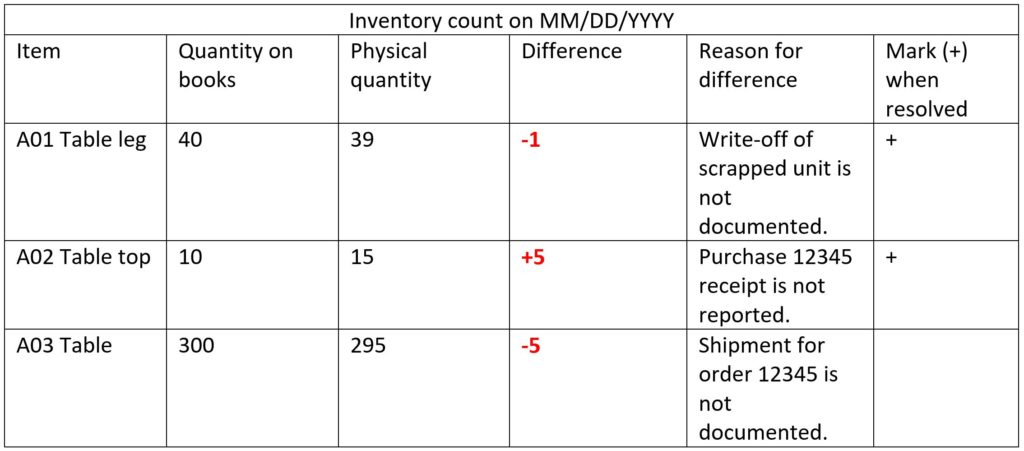

O que fazer quando uma contagem cíclica não bate certo?

Depois de concluída a contagem física, esta é comparada com as quantidades registadas no sistema. Quaisquer diferenças devem ser investigadas. Se for identificada a causa, esta deve ser corrigida na origem.

Por exemplo, se uma expedição não tiver sido registada, pode ser posteriormente documentada. Isto garante que as quantidades no sistema passam a corresponder às quantidades físicas em armazém.

Se não for possível identificar a causa da divergência, pode ser necessário criar um ajustamento ao stock – uma baixa (ajustamento negativo) ou uma entrada de stock (ajustamento positivo) – para corrigir a diferença. É importante avaliar cuidadosamente o custo do artigo que está a ser dado como baixa ou introduzido no stock.

Este procedimento deve também ser discutido com o contabilista para definir a melhor abordagem. No caso de um ajustamento negativo, é necessário determinar a que lote será atribuída a baixa. No caso de um ajustamento positivo, deve ser definido qual o método de valorização a utilizar – custo da última entrada, custo médio ou outro método aplicável.

Depois de todos estes pontos estarem resolvidos, a contagem cíclica é concluída. Como resultado, a quantidade no sistema passa a corresponder à quantidade física em armazém.

Se a contagem cíclica ou o inventário geral revelar artigos inesperados ou sem função aparente, trata-se de uma situação de stock morto. O stock morto refere-se a artigos de inventário que perderam utilidade e que dificilmente voltarão a ser utilizados.

Isto pode acontecer por várias razões, como alterações na lista de materiais (BOM) de um produto, condições inadequadas de armazenamento, práticas ineficientes de gestão de inventário, baixas vendas, entre outras.

Existem vários tipos de stock morto, incluindo artigos obsoletos sem procura, produtos danificados devido a acidentes ou armazenamento inadequado, bens expirados, produtos defeituosos e também inventário esquecido – artigos recebidos em stock sem o devido registo e controlo.

A acumulação de stock morto deve ser evitada, uma vez que a sua manutenção pode ser prejudicial para a empresa. Pode gerar problemas de fluxo de caixa, custos ocultos, ocupação desnecessária de espaço e, em última instância, reduzir as margens de lucro.

Para além do rastreio de inventário e da utilização de técnicas de controlo de stock, o stock morto pode ser evitado através de previsões de procura mais precisas, melhoria dos processos de aprovisionamento, avaliação do desempenho de fornecedores, realização de controlos de qualidade e maior enfoque em marketing e vendas.

Existem ainda algumas formas de tentar recuperar algum valor destes artigos. Por exemplo, podem ainda ser úteis para outra empresa ou organização que possa adquiri-los a um preço mais baixo. Em alternativa, pode considerar-se a doação dos bens. Os materiais também podem ser reciclados.

Sistemas de inventário periódico e permanente

O que é um sistema de inventário periódico?

Um sistema de inventário periódico é uma abordagem tradicional e amplamente testada na gestão de inventário. Como o nome indica, o saldo de inventário é atualizado periodicamente – normalmente no final e no início de cada período contabilístico.

São utilizados inventários físicos (stocktakes) para contar o stock manualmente e comparar os valores obtidos com os registos provenientes de documentos de receção e expedição.

Para empresas que utilizam apenas um sistema de inventário periódico, os valores de inventário, bem como o WIP e o custo das mercadorias vendidas (COGS – Cost of Goods Sold), só são verdadeiramente atualizados e fiáveis uma vez por período.

Isto não é necessariamente um problema em empresas muito pequenas ou com operações simples. No entanto, depender da contagem de dezenas de milhares (ou mais) de artigos para manter as contas equilibradas pode rapidamente tornar-se difícil de gerir, independentemente da dimensão da empresa.

Por essa razão, mesmo as empresas mais pequenas optam hoje por sistemas de inventário permanente, como os oferecidos por software de gestão de armazém (WMS) ou sistemas ERP.

O que é um sistema de inventário permanente?

Um sistema de inventário permanente é uma abordagem moderna em que todos os movimentos de stock e respetivos registos contabilísticos são atualizados continuamente (ou em tempo real), dentro de uma única solução de software integrada.

Isto traz várias vantagens e garante que toda a informação nos registos de inventário – incluindo o WIP e o COGS – está sempre atualizada.

Desta forma, todos os departamentos podem tomar decisões mais informadas sobre aprovisionamento, otimizar o planeamento da produção, fornecer prazos de entrega mais precisos aos clientes e reduzir significativamente o risco de ruturas de stock não detetadas.

Uma das principais razões para implementar um sistema com inventário permanente é a sua capacidade de acompanhar o crescimento da empresa de forma eficiente. Mesmo que inicialmente seja possível gerir pequenas quantidades de stock manualmente, esse método torna-se praticamente impossível de escalar de forma eficaz.

Além disso, a gestão manual de localizações de stock torna-se extremamente complexa, uma vez que a informação não pode ser partilhada em tempo real entre diferentes instalações.

Soluções de software que permitem a gestão de múltiplos armazéns e unidades de produção oferecem visibilidade em tempo real do inventário e uma única fonte de verdade baseada em dados para todas as operações.

Contabilidade de Inventário

O inventário é considerado um ativo corrente que deve ser apresentado no balanço de uma empresa. Independentemente do produto ou modelo de negócio, todas as empresas de fabrico ou distribuição precisam de contar o seu inventário de forma rigorosa para garantir que o balanço se mantém equilibrado.

Na indústria transformadora, o inventário em causa inclui normalmente matérias-primas, trabalho em curso (WIP – Work in Process) e produtos acabados.

É importante referir que, tal como no rastreio de inventário, a contabilização manual do inventário pode consumir enormes quantidades de tempo e recursos, sendo também suscetível a erros humanos.

O software moderno, como sistemas ERP e MRP em cloud, desenvolvido especificamente para as necessidades de fabricantes e distribuidores, inclui funcionalidades robustas de contabilidade de inventário e constitui uma solução acessível para estes problemas.

Métodos de valorização de inventário

A valorização de inventário é um procedimento contabilístico que determina o valor monetário do stock. Trata-se de uma parte crucial tanto da contabilidade como da gestão de inventário, uma vez que o valor dos artigos em stock nas suas diferentes fases afeta diretamente as demonstrações financeiras da empresa.

Os métodos de valorização mais comuns são FIFO, LIFO, FEFO, WAC e SI:

FIFO (First In, First Out) – método em que os artigos são utilizados pela ordem em que entram em stock. Com FIFO, o inventário final tende a ter um valor mais elevado devido à inflação, o que resulta num maior lucro bruto, mas também num maior imposto a pagar.

LIFO (Last In, First Out) – método em que os artigos mais recentes são utilizados primeiro. É mais utilizado em períodos de inflação elevada, uma vez que os custos mais recentes são reconhecidos primeiro, reduzindo o lucro e o encargo fiscal. O inventário final inclui itens de menor custo, resultando num menor lucro líquido.

FEFO (First Expired, First Out) – semelhante ao FIFO, mas considera também as datas de validade. É o método mais adequado para produtos perecíveis, como alimentos ou produtos químicos.

Custo médio ponderado (WAC – Weighted Average Cost) – método em que o custo dos artigos é calculado com base numa média ponderada do total de unidades. É frequentemente utilizado quando os sistemas não permitem FIFO/LIFO, quando os produtos têm pouca variação ou quando os artigos estão altamente misturados.

Identificação específica (SI) – método em que cada artigo é valorizado individualmente com o maior nível de precisão possível. É mais comum em produção por encomenda (engineer‑to‑order) ou em inventários com itens de elevado valor.

A escolha do método a utilizar pode variar de empresa para empresa e depende das normas que a empresa tem de cumprir (por exemplo, GAAP vs. IFRS), do impacto que terá na fiscalidade, do método de produção utilizado e até de considerações de mercado, como o canal de vendas a optar num determinado momento.

Custo das mercadorias vendidas (COGS)

O COGS (Cost of Goods Sold) é uma métrica contabilística essencial utilizada para determinar o custo de produção ou aquisição dos bens vendidos durante um período financeiro. Em conjunto com o indicador orientado para produção, o custo das mercadorias produzidas (COGM – Cost of Goods Manufactured), o COGS é uma das principais métricas na contabilidade de inventário, sendo necessário para calcular o lucro bruto e o lucro líquido de uma empresa.

COGS na distribuição

Para distribuidores, o COGS pode ser calculado de forma relativamente simples.

COGS = inventário inicial de produtos acabados + compras – inventário final de produtos acabados

Por exemplo, imagine que existe 40 000 € de inventário no início do período e que a empresa adquire mais 70 000 € em stock durante esse período. No final do período, a contabilidade confirma que restam 35 000 € em inventário. Isto significa que o COGS desse período é:

COGS = 40 000 € + 70 000 € – 35 000 € = 75 000 €

Depois de determinar o COGS, a empresa pode calcular o lucro bruto subtraindo o COGS à receita do período.

Vamos assumir que a mesma empresa acumulou uma receita de 160 000 € durante o período.

Lucro bruto = 160 000 € – 75 000 € = 85 000 €

COGS na produção

Na produção, a fórmula é um pouco mais complexa, uma vez que os fabricantes não têm apenas de considerar bens e materiais adquiridos, mas também os custos de mão de obra direta e os custos indiretos de fabrico.

É aqui que entra o custo das mercadorias produzidas (COGM – Cost of Goods Manufactured).

O cálculo do COGM implica conhecer os valores dos três tipos básicos de inventário no início e no final do período financeiro (matérias-primas, WIP e produtos acabados).

Para fabricantes, o cálculo do COGS é o seguinte:

COGS = inventário inicial de produtos acabados + COGM – inventário final de produtos acabados

Para clarificar o papel do COGM, segue um resumo em 4 etapas do cálculo do COGS na produção:

1. Comece pelo valor inicial do inventário de matérias-primas e some todas as matérias-primas compradas durante o período contabilístico. Depois, subtraia o valor final do inventário de matérias-primas. Esta é a valorização dos materiais diretos utilizados na produção, também chamada custo de material direto.

Custo de material direto = inventário inicial de matérias-primas + compras – inventário final de matérias-primas

Next, add the value of direct labor, packaging and shipping, and factory overhead (factory expenses like rent and utilities). This is the total manufacturing cost.

Custo total de fabrico = custo de material direto + mão de obra direta + custos gerais de fábrica

Determine o COGM somando o valor do inventário inicial de WIP e o custo total de fabrico, e depois subtraindo o valor do inventário final de WIP.

COGM = inventário inicial de WIP + custo total de fabrico – inventário final de WIP

Termine o cálculo do COGS somando o COGM ao inventário inicial de produtos acabados e subtraindo o inventário final de produtos acabados.

COGS = inventário inicial de produtos acabados + COGM – inventário final de produtos acabados

Os cálculos de COGS eram tradicionalmente feitos de forma periódica, no final dos períodos financeiros, para a elaboração de relatórios contabilísticos detalhados.

Com os sistemas modernos de inventário permanente, como os implementados na maioria dos programas MRP/MES, o COGS pode ser calculado automaticamente e de forma contínua em tempo real, podendo até ser estimado antecipadamente na fase de planeamento da produção.

Isto ajuda as empresas a manterem uma visão constante da “saúde financeira” da operação e permite uma tomada de decisão mais informada, baseada em dados, relativamente à rentabilidade e à fiscalidade.

De um modo geral, uma abordagem baseada em dados fornece as melhores informações sobre o desempenho de uma empresa. Existem dezenas de métricas relacionadas com inventário que uma empresa pode acompanhar para aumentar a sua eficiência.

Alguns exemplos incluem KPI de eficiência de processos, como o tempo médio de recolha ou o tempo de receção de mercadorias, métricas de custo e vendas, como o custo de manutenção de inventário e a taxa stock-to-sales, ou até KPI de mão de obra, como o custo de mão de obra por artigo.

No entanto, apesar de ser possível medir praticamente todos os aspetos das operações de armazém, existem poucos indicadores tão versáteis como a rotação de inventário e os dias de inventário em stock.

Inventory turnover ratio = cost of goods sold / average inventory

A taxa de rotação de inventário (inventory turnover ratio ou inventory turnover rate) é um KPI utilizado para determinar o número de vezes que uma empresa esgota e repõe o seu inventário durante um determinado período.

Este indicador relaciona o custo das mercadorias vendidas (COGS) com o valor médio do inventário da empresa, resultando numa razão numérica.

Uma rotação de inventário baixa pode indicar vendas fracas e excesso de stock, enquanto uma rotação muito elevada pode indicar níveis insuficientes de stock e risco de ruturas frequentes.

Taxa de rotação de inventário = COGS / inventário médio

O valor médio de inventário é a média aritmética dos valores de inventário final ao longo de vários períodos. Por exemplo, a média anual corresponde ao valor dos inventários finais dos últimos 12 meses dividido por 12.

Este método é utilizado em vez de abordagens mais complexas para compensar possíveis flutuações no valor do inventário.

Existem diferentes estimativas para a taxa ideal de rotação, variando entre 4 e 6 ou entre 5 e 10. No entanto, como este indicador depende de múltiplos fatores – como o setor, os produtos vendidos, as variações de mercado e as características da cadeia de abastecimento – não existe um valor “ideal” universal.

Por exemplo, bens de consumo rápido, como alimentos, exigem uma taxa de rotação muito mais elevada do que um fabricante de mobiliário por encomenda.

Dias de inventário disponível

Os dias de inventário em stock (Days Sales of Inventory – DSI), também conhecidos como dias em armazém ou idade média do inventário, são semelhantes à taxa de rotação, mas em vez de indicar uma taxa, mostram o número de dias necessários para vender o stock existente.

Variantes semelhantes deste KPI, utilizadas por alguns planeadores, incluem semanas de inventário ou trimestres de inventário, que indicam o número de semanas ou trimestres necessários para escoar o stock disponível.

DSI = (inventário médio / COGS) x 365

O DSI é útil para determinar se uma empresa tem excesso ou falta de stock disponível. A sua análise permite avaliar o desempenho do negócio e identificar oportunidades para aumentar a liquidez e reduzir custos operacionais.

Além disso, o DSI influencia outros KPI financeiros mais avançados, como o ciclo de conversão de caixa, que mede o período em que o capital permanece imobilizado em stock antes de ser convertido em receita através das vendas.

Métodos de planeamento de inventário

As necessidades de inventário das empresas podem ser muito diferentes, dependendo do tipo de produto fabricado ou do modelo de negócio utilizado, da dimensão da empresa, do método de cadeia de abastecimento empregue e de tudo o que existe pelo meio. O stock pode ser planeado de várias maneiras. A vantagem de um bom sistema de gestão de stock é que este pode ser adaptado a qualquer variação ou tipo de inventário. Aqui abordamos alguns métodos e modelos comuns de planeamento de inventário que fabricantes e distribuidores utilizam frequentemente.

Just-in-Time (JIT)

O modelo Just-in-Time (JIT) de produção procura satisfazer a procura com a maior precisão possível, minimizando assim os custos de armazenamento e melhorando a liquidez.

Este modelo tem vantagens significativas. No entanto, garantir que a quantidade certa de materiais chega à unidade produtiva no momento certo e na quantidade exata, mesmo quando a produção está prestes a iniciar, não é uma tarefa simples. Exige um planeamento de materiais rigoroso e uma comunicação eficiente com os fornecedores.

O Just-in-Time depende, em grande medida, da definição precisa das taxas de produção e dos ciclos de trabalho. Isto implica uma configuração complexa e um conhecimento detalhado do mercado e da cadeia de abastecimento.

Se a procura variar repentinamente devido a fatores externos, a empresa pode ficar sem componentes críticos. Além disso, podem surgir estrangulamentos, uma vez que linhas de produção inteiras podem ficar à espera de um único componente.

O Planeamento das Necessidades de Materiais (MRP – Material Requirements Planning) é um sistema complexo de planeamento da produção e de identificação das necessidades necessárias para a sua execução.

Trata-se, essencialmente, de um sistema de programação e planeamento da produção, embora o controlo de inventário seja um componente crítico para atingir esse objetivo. Por esse motivo, a maioria dos sistemas MRP inclui funcionalidades robustas de gestão de inventário.

O MRP, por si só, não utiliza métodos estatísticos para prever a procura de materiais. Uma previsão de vendas fiável ou uma fase de planeamento bem definida são pré-requisitos para o seu aproveitamento total.

O sistema consolida dados de toda a organização para determinar onde, quando e como os produtos acabados serão produzidos. O inventário é então adquirido com base nesse planeamento antecipado, permitindo que componentes e matérias-primas sejam abastecidos de forma alinhada com as previsões de vendas e com o plano mestre de produção.

O MRP começa com quantidades previamente definidas de produtos a produzir e com o respetivo prazo de execução. O plano de produção está ligado às listas de materiais (BOM – Bill of Materials) dos produtos, permitindo ao software determinar quais os materiais necessários e em que quantidades.

Se o sistema incluir também um módulo de aprovisionamento, pode utilizar dados de fornecedores para indicar quando os materiais em falta devem ser encomendados, garantindo que chegam à produção no momento certo.

A análise ABC é um método de gestão de inventário utilizado para determinar a importância dos diferentes artigos para uma empresa.

Muitas empresas apresentam inventários complexos e diversificados, onde o stock pode variar significativamente em custo – desde alguns cêntimos para materiais ou consumíveis até dezenas de milhares de euros para componentes especializados.

Com base no princípio de Pareto, segundo o qual a relação entre entradas e resultados é desigual, a análise ABC divide o stock em grupos ou categorias de acordo com o seu valor para a empresa.

Na análise ABC, o inventário é normalmente dividido em três categorias. Classe A – artigos de alto valor e baixa quantidade. Classe B – artigos de valor moderado e quantidade intermédia. Classe C – artigos de baixo valor e alta quantidade. A priorização do stock desta forma traz várias vantagens, como saber onde concentrar mais esforço, aumentar a transparência dos processos de inventário e melhorar a organização do armazém e da cadeia de abastecimento.

O stock de segurança é o inventário adicional que uma empresa mantém para evitar ruturas de stock devido a circunstâncias imprevistas, como picos de procura ou problemas de abastecimento.

Este “buffer” pode ser uma linha de proteção essencial quando o mercado apresenta flutuações.

Definir níveis de stock de segurança de forma arbitrária não é recomendado. É preferível basear esses níveis em dados e em análises matemáticas das taxas de consumo.

Felizmente, existem várias fórmulas para calcular o nível ideal de stock de segurança, cada uma adequada a diferentes situações – por exemplo, quando os prazos de entrega são inconsistentes, quando a procura é instável, ou quando ambos os fatores apresentam variação.

O ponto de encomenda (ROP – Reorder Point) é um método de controlo de inventário que desencadeia o processo de reposição de stock. Pode ser entendido como o nível mínimo de stock a partir do qual deve ser feita uma nova encomenda, ou o último momento em que essa encomenda deve ser realizada.

Em software de gestão de inventário, ao atingir o ROP é gerada uma notificação ou pode até ser acionada automaticamente a reposição de um SKU.

O ponto de encomenda baseia-se na taxa de consumo de um SKU, no seu prazo de entrega e no nível de stock de segurança, de forma a calcular o nível ideal de inventário para desencadear uma reposição.

ROP = prazo médio de entrega × procura média + stock de segurança

Este modelo, em conjunto com níveis de stock de segurança previamente definidos, ajuda as empresas a minimizar ruturas de stock, evitar excesso de inventário e alcançar um nível de serviço otimizado.

Existe ainda outro método estatístico de controlo de stock em que o ponto de encomenda é combinado com a quantidade de encomenda (ROQ – Reorder Quantity), sendo este método frequentemente designado por ROP-ROQ.

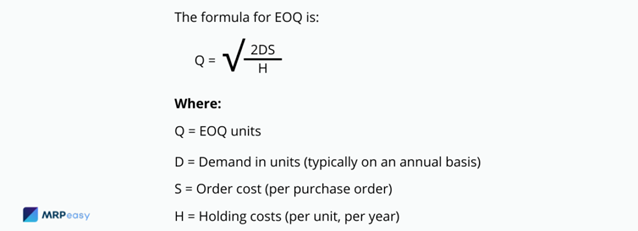

A Quantidade Económica de Encomenda (EOQ – Economic Order Quantity, também designada quantidade económica de compra) é um método de planeamento de inventário utilizado para calcular a quantidade ideal a encomendar, de forma a manter os custos de inventário estáveis perante uma procura constante.

O objetivo do EOQ é equilibrar o nível de inventário com os ciclos de produção, de modo a evitar que determinadas produções tenham de ser realizadas com demasiada frequência. Isto é especialmente útil em empresas onde os tempos de mudança de produção são longos ou complexos.

O EOQ baseia-se em pressupostos de estabilidade, nomeadamente procura constante, prazos de entrega consistentes e custos de encomenda e de armazenagem previsíveis. Por esse motivo, é sobretudo utilizado em ambientes de produção make-to-stock de maior escala.

Quando bem aplicado, pode reduzir significativamente os custos operacionais e de armazenagem, além de melhorar a rotação de inventário e o fluxo de caixa.

As empresas podem frequentemente encontrar-se no ciclo acelerado entre ruturas de stock e excesso de inventário. Felizmente, existem soluções de software que ajudam a alcançar níveis de stock otimizados e a mantê-los no dia a dia.

Um inventário bem gerido pode melhorar o fluxo de caixa, otimizar a produção e aumentar a eficiência de uma fábrica ou centro de distribuição, fazendo a diferença entre uma empresa “boa” e uma empresa “best-in-class”.

No passado recente, a gestão de inventário podia facilmente ocupar um dia inteiro – ou até uma semana – com contagens manuais, folhas de cálculo e múltiplas introduções repetitivas de dados, seguidas de uma fase de reconciliação exigente e propensa a erros.

Como o inventário era contado manualmente, as empresas muitas vezes não tinham visibilidade sobre desequilíbrios de stock e só tomavam conhecimento das perdas depois de estas já terem ocorrido.

Hoje, fabricantes e distribuidores têm várias opções de software de gestão de inventário eficaz, incluindo muitas soluções standalone.

No entanto, a abordagem mais eficiente passa por sistemas integrados, como ERP ou MRP, que incluem gestão de inventário como parte de um sistema global. Estas soluções ligam diretamente o inventário à cadeia de abastecimento, produção, mão de obra e planeamento de manutenção, melhorando a precisão e tornando dados críticos acessíveis a toda a organização.

Modern inventory management software is flexible and adaptable to whichever mode of production a company has set up like MTS, MTO, ETO, process or discrete manufacturing, Just-in-Time, etc.

O software moderno de gestão de inventário é flexível e adaptável a diferentes modelos de produção, como MTS (Make-to-Stock), MTO (Make-to-Order), ETO (Engineer-to-Order), produção por processo ou discreta, Just-in-Time, entre outros.

No passado, sistemas ERP, MRP e soluções de inventário personalizadas eram dispendiosos, tanto em implementação como em manutenção, exigindo frequentemente anos para serem colocados em funcionamento e impactando negativamente o negócio durante esse período.

Com o aparecimento de soluções na cloud mais ágeis, os sistemas ERP tornaram-se mais acessíveis e financeiramente viáveis, estando hoje ao alcance de pequenas e médias empresas.

Gestão de inventário é um termo abrangente que se refere a todos os tipos de atividades relacionadas com stock em empresas de produção e distribuição. Engloba vários aspetos do processo mais amplo de gestão da cadeia de abastecimento.

Os principais componentes da gestão de inventário incluem o controlo de inventário, a otimização de inventário, o rastreio de stock e a gestão de armazém.

Qual é o objetivo da gestão de stock?

O principal objetivo da gestão de inventário é garantir que os níveis de stock – tanto de matérias-primas, trabalho em curso (WIP) como de produtos acabados – se mantêm sempre num nível ótimo.

Desta forma, procura-se evitar dois extremos prejudiciais: excesso de stock e ruturas de stock, ambos com impacto negativo significativo na saúde financeira e operacional da empresa.

Além disso, a gestão de inventário também visa minimizar custos indiretos, aumentar a eficiência da produção ou distribuição e assegurar conformidade através da rastreabilidade do stock.

Como é que a gestão de inventário afeta o cliente?

Uma empresa com métodos eficazes de gestão de inventário tem maior controlo e visibilidade sobre os seus movimentos de stock, o que permite reduzir prazos de produção e de entrega ao cliente.

Isto traduz-se também em orçamentos mais precisos e maior fiabilidade, aumentando a satisfação do cliente.

O rastreio de inventário ajuda ainda a identificar rapidamente a origem de qualquer problema ou atraso na cadeia de abastecimento, facilitando a resolução de incidentes.

Assim, a gestão de inventário contribui diretamente para um melhor apoio ao cliente e uma resolução mais eficiente de problemas.

Quais são os principais métodos de planeamento de inventário?

Os métodos mais comuns de planeamento de inventário – ou técnicas de gestão de inventário – incluem, Planeamento das Necessidades de Materiais (MRP), Just-in-Time (JIT), Quantidade Económica de Encomenda (EOQ), Dias de Inventário em Stock (DSI), Análise ABC. A escolha do método ou combinação de métodos depende de vários fatores, como o tipo de produção (make-to-stock ou make-to-order), o modelo de fabrico (discreto ou por processo), ou a necessidade de gerir stock em consignação, entre outros.

MRPeasy descomplica a gestão de inventário

Mantenha-se sempre no controlo do inventário, dos movimentos de stock e do aprovisionamento. Acompanhe facilmente lotes, números de série e datas de validade. Defina pontos de encomenda e receba notificações quando os níveis de stock descerem abaixo do limite definido.

MRPeasy nos dá a oportunidade de rastrear todos os nossos custos de produção com precisão. O MRPeasy oferece software baseado em nuvem, mas sempre esteve disponível. Como o nome indica, foi fácil de implementar e podemos produzir nossos produtos com precisão, com visão geral detalhada da produção.

Alessandro Zanotelli

Diretor Geral, RIEDL GmbH

Ótima Solução! Extremamente amigável, o Manual on-line é sempre atualizado e bem escrito. Um monte de vídeos mostrando recursos diferentes. Conseguimos configurar o ERP autonomamente. O software oferece todos os recursos mais importantes necessários para gerenciar as atividades de produção e a aquisição.

François Byrne

Hybrid Power Solutions

Ótimo serviço ao cliente e, em geral, o produto é bastante forte. Definitivamente um dos melhores bang para seu fanfarrão. Estoque, lista técnica e gerenciamento de estoque são excelentes. Gerenciar ordens de produção e montagem é muito fácil.

Inicie um teste gratuito para experimentar o MRPeasy - 15+15 dias grátis

O MRPeasy é um software de gestão de inventário simples, mas poderoso, desenvolvido para empresas de produção, que ajuda pequenos fabricantes a organizar a produção. Basta registar-se para testar o MRPeasy, escolher o plano de funcionalidades que melhor responde às suas necessidades e adicionar funcionalidades à medida que o seu negócio cresce.