Gastos generales aplicados y gastos generales reales – Una guía rápida para fabricantes

Cualquier operación de fabricación incurrirá inevitablemente en gastos generales, es decir, costos indirectos asociados a la producción. Calcular y sumar estos costos con precisión por artículo producido es prácticamente imposible. Aquí es donde entran en juego los gastos generales aplicados. Veamos con más detalle qué son los gastos generales aplicados, en qué se diferencian de los gastos generales reales y por qué son importantes.

¿Qué son los gastos generales aplicados?

Los gastos generales aplicados son una cantidad fija de efectivo que se añade al costo de producción de una unidad para tener en cuenta los costos indirectos de producción. En términos más técnicos, los gastos generales aplicados son la tasa predeterminada de gastos indirectos asociados a la producción que se asigna a un objeto de costo, como un producto o un trabajo. La base de asignación de los gastos generales aplicados, es decir, la tasa de gastos generales por unidad producida, suelen ser las horas de máquina directas o las horas de mano de obra directa.

En general, la producción genera tres tipos principales de gastos: costos de mano de obra, costos de material y gastos generales de fabricación. Los costos de mano de obra y material, también conocidos como costos directos, son bastante fáciles de calcular porque se pueden medir directamente. Los gastos generales, en cambio, son costos indirectos difíciles o imposibles de asignar con precisión por unidad producida.

Tomemos, por ejemplo, la factura de los servicios públicos de una fábrica, la depreciación de la maquinaria, los lubricantes o los productos de limpieza. Básicamente, es imposible asignarlos con exactitud a los bienes producidos, pero siguen contribuyendo al costo del producto y, por lo tanto, al costo de los productos fabricados (COGM) de una empresa, y deben conciliarse desde el punto de vista de la contabilidad de costos.

Para solucionarlo, los gastos generales de fabricación se predeterminan basándose en datos históricos y se aplican a los trabajos de fabricación a una tasa fija. Los gastos generales aplicados también se conocen como tasa de gastos generales predeterminada, tasa de absorción de gastos generales o gastos generales de fábrica asignados.

¿Qué son los gastos generales reales?

Los gastos generales reales son los costos indirectos reales medidos que entran en el proceso de producción. Dado que muchos gastos indirectos son difíciles de calibrar a medida que se produce la producción, los gastos generales reales se miden en retrospectiva, a diferencia de la estimación prospectiva que se aplica a los gastos generales. En otras palabras, los gastos generales reales son los gastos reales calculados a partir de las facturas de los servicios públicos, el costo exacto de los productos de limpieza utilizados, etcétera.

Comprender los gastos generales reales es crucial por dos razones.

- En primer lugar, ayuda a conciliar cualquier variación entre los costos estimados y los reales. Esto es muy valioso para futuras estimaciones de costos, ya que conocer los gastos generales reales permite ajustar las tasas de gastos generales aplicadas a futuros proyectos, ajustándolas más a la realidad.

- En segundo lugar, sienta las bases para unos estados financieros más precisos, garantizando el cumplimiento y la integridad de los informes. A diferencia de los costos directos de mano de obra y material, los gastos generales reales tienen en cuenta muchos costos mínimos que a menudo se pasan por alto en el proceso de producción. Esto puede ayudar a comprender mejor el costo total de fabricación de un producto.

Más información sobre gastos generales de fabricación.

¿Cuál es la fórmula de los gastos generales de fabricación aplicada?

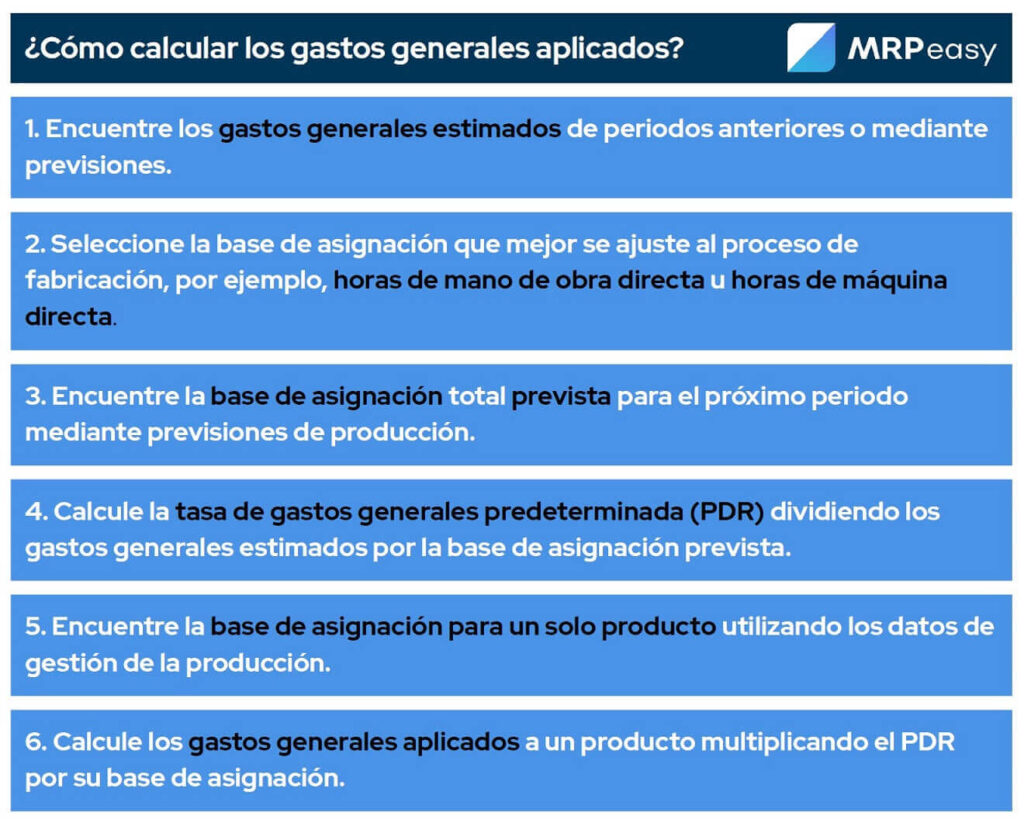

Para calcular los gastos generales aplicados, primero deben determinarse tres variables. Se trata de la base de asignación, la tasa de gastos generales predeterminada y el número previsto de unidades de costo para el periodo.

- La base de asignación suele consistir en horas de máquina directas, horas de mano de obra directa o una combinación de ambas. Éstas denotan el tiempo que las estaciones de trabajo correspondientes dedican a crear un producto. Los datos sobre esta actividad pueden recopilarse con gran precisión en la fabricación moderna. Por ejemplo, cuando un operario de taller comunica el inicio y el final de su operación al sistema de ejecución de fabricación instalado por la empresa.

- El cálculo de la tasa de gastos generales predeterminada es bastante sencillo. Los gastos generales reales de periodos anteriores o una estimación precisa de los gastos generales futuros se dividen por la base de asignación.

Tasa de gastos generales predeterminada = gastos generales estimados / base de asignación prevista

- El número previsto de unidades de costo, también conocido como volumen de producción previsto para el periodo, también puede estimarse o preverse utilizando datos históricos y herramientas eficaces de planificación de la producción.

Una vez conocidas estas variables, calcular los gastos generales aplicados es tan sencillo como multiplicar la tasa de gastos generales predeterminada por las horas de mano de obra directa que se tarda en producir una unidad de costo.

Gastos generales aplicados = tasa de gastos generales predeterminada x base de asignación por unidad de costo

He aquí un resumen del cálculo de los gastos generales aplicados:

Ejemplo de gastos generales aplicados

Veamos un ejemplo para ilustrar este proceso.

Supongamos que una empresa incurrió en $100.000 dólares en gastos generales en el último periodo y prevé que el periodo actual tenga cifras similares. Mientras tanto, el volumen de producción previsto para el periodo es de 15.000 horas de mano de obra directa.

La tasa de gastos generales predeterminada es, por tanto, $100.000 dividida por 15.000, lo que equivale a $6,67 por hora de mano de obra directa.

A continuación, utilizando el software de gestión de la producción, el jefe de producción determina que un producto requiere 250 horas de mano de obra directa para completarse.

Por lo tanto, los gastos generales aplicados por unidad de costo son 250 x $6,67, lo que equivale a $1.667,50.

Conciliación de los gastos generales aplicados en exceso e infrautilizados

Por muy bien gestionada que esté una empresa de fabricación o por muy buenas que sean sus estimaciones, los gastos generales aplicados no dejan de ser una estimación. Al final del año o del periodo contable, es probable que los gastos generales aplicados no coincidan exactamente con el importe real de los gastos generales.

Si se han aplicado demasiados gastos generales a los trabajos, se considera que se han aplicado en exceso. Si se han aplicado demasiado pocos, se considera que están infrautilizados. Dado que los gastos generales aplicados figuran en el costo de los bienes vendidos (COGS) al final del período contable, deben ajustarse para reflejar los costos reales. Si una empresa ha excedido los gastos generales, la diferencia entre los aplicados y los reales debe restarse del costo de los bienes vendidos. Y si se han aplicado por debajo, hay que añadirlos.

Ventajas de los gastos generales aplicados

Comprender y calcular con precisión los gastos generales aplicados es más que un ejercicio de contabilidad. Tiene ventajas reales y tangibles que pueden marcar la diferencia en la rentabilidad y la eficacia operativa de una empresa de fabricación. He aquí algunas de las ventajas:

- Mayor previsibilidad de los costos. Una tasa de gastos generales predeterminada y bien calculada permite prever mejor los costos asociados a la producción de un artículo concreto. Esto simplifica la fijación de precios competitivos y rentables.

- Toma de decisiones informada. La aplicación de los gastos generales ayuda a las empresas a tomar decisiones mejor fundadas, sobre todo a mitad del ejercicio. Por ejemplo, puede dar a los responsables de la toma de decisiones una imagen más clara de las ramificaciones financieras de aumentar la producción, lanzar un nuevo producto o invertir en nueva maquinaria.

- Mejor seguimiento de los costos y gestión de la tesorería. Equivocarse en la estimación de los gastos generales puede acarrear graves problemas de tesorería. Unos cálculos precisos de los gastos generales aplicados ayudan a predecir con mayor fiabilidad cuánto dinero debe haber en el banco para que las operaciones sigan funcionando sin problemas.

- Ventajas normativas y de cumplimiento. Una contabilidad de costos precisa no es sólo una buena práctica, sino también un requisito legal. Conocer los gastos generales aplicados puede ayudar a cumplir los requisitos normativos y los principios contables relacionados con la información financiera o la auditoría.

- Revisiones de rendimiento e incentivos. Una mejor comprensión de la estructura de costos permite evaluar con mayor precisión la eficiencia y productividad de los distintos departamentos y miembros del equipo. Esto podría servir de base para las revisiones de rendimiento o la distribución de incentivos.

Comprender y calcular con precisión los gastos generales aplicados es una herramienta inestimable en la caja de herramientas de los directivos. Esto se aplica tanto a los veteranos de la fabricación como a los recién llegados que acaban de abrir un negocio. Aunque es sólo una parte de la contabilidad de fabricación, puede ayudar significativamente a tener una visión global más clara.

Principales aspectos a tener en cuenta

- Los gastos generales aplicados se refieren a los costos estimados asignados a un producto o trabajo basándose en una tasa de gastos generales predeterminada que suele derivarse de datos históricos y proyecciones futuras.

- Los gastos generales reales se refieren a los costos reales incurridos durante el proceso de producción. La comparación y el análisis de estos dos tipos de gastos generales pueden aportar información valiosa sobre la eficiencia de la producción, la gestión de costos y el rendimiento general de la empresa.

- Los gastos generales aplicados pueden calcularse hallando la tasa de gastos generales predeterminada y multiplicándola por la base de asignación de una única unidad de costo: el número de horas de mano de obra directa u horas de máquina que se dedican a la fabricación de un producto terminado.

- Los gastos generales aplicados son de vital importancia para la contabilidad de fabricación y la estimación de costos de los productos. Sin embargo, también es útil para mejorar la previsibilidad de los costos, la gestión de la tesorería, el cumplimiento de la normativa, etc.

Preguntas frecuentes

Los gastos generales reales son los costos indirectos reales y medidos asociados al proceso de producción, que se calculan posteriormente. Los gastos generales aplicados, en cambio, son una tasa predeterminada de gastos generales de fabricación que se asigna a una unidad de costo, normalmente en función de las horas de máquina directas o de las horas de mano de obra directa.

Para calcular los gastos generales aplicados, primero se determina la tasa de gastos generales predeterminada dividiendo los gastos generales totales estimados por la base de asignación planificada (normalmente horas de máquina directas u horas de mano de obra directa). A continuación, se calculan los gastos generales aplicados multiplicando la tasa predeterminada por el número real de unidades de base de asignación utilizadas en el proceso de producción.

Los gastos generales infrautilizados se producen cuando los gastos generales reales al final de un ejercicio financiero son superiores a los gastos generales aplicados que se habían estimado. En este caso, la diferencia debe añadirse al costo de los bienes vendidos (COGS).

Los gastos generales fijos son gastos constantes que no varían con el nivel de producción o ventas, como el alquiler, los salarios y los seguros. Los gastos generales variables, sin embargo, fluctúan en proporción directa a los cambios en el volumen de producción. Son cosas como los servicios públicos de la fábrica, los materiales de envío, etc.

También le puede interesar: ¿Qué es Configure, Price, Quote (CPQ)?