Gemeinkostenzuschlag und tatsächliche Gemeinkosten – Ein Leitfaden für Hersteller

In jedem Fertigungsbetrieb fallen zwangsläufig Gemeinkostenzuschläge an – indirekte Kosten im Zusammenhang mit der Produktion. Es ist so gut wie unmöglich, diese Kosten pro produziertem Artikel genau zu berechnen und zu addieren. An dieser Stelle kommen die Gemeinkostenzuschläge ins Spiel. Sehen wir uns einmal genauer an, was Gemeinkostenzuschläge sind, wie sie sich von den tatsächlichen Gemeinkosten unterscheiden und warum sie wichtig sind.

Was ist ein Gemeinkostenzuschlag?

Gemeinkostenzuschläge sind ein fester Geldbetrag, der zu den Produktionskosten einer Einheit addiert wird, um die indirekten Kosten der Produktion zu berücksichtigen. Technisch gesehen ist der Gemeinkostenzuschlag der im Voraus festgelegte Satz der indirekten Kosten, die mit der Produktion verbunden sind und die einem Kostenträger, wie z.B. einem Produkt oder einem Auftrag, zugerechnet werden. Die Basis für die Verrechnung von Gemeinkostenzuschlägen, d.h. die Ermittlung des Gemeinkostenzuschlags pro produzierter Einheit, sind in der Regel entweder direkte Maschinenstunden oder direkte Arbeitsstunden.

Im Großen und Ganzen fallen in der Produktion drei Arten von Kosten an – Lohnkosten, Materialkosten und Gemeinkostenzuschläge. Arbeits- und Materialkosten, auch bekannt als direkte Kosten, sind recht einfach zu berechnen, da sie direkt messbar sind. Gemeinkostenzuschläge hingegen sind indirekte Kosten, die sich nur schwer oder gar nicht genau pro produzierter Einheit zuordnen lassen.

Nehmen Sie zum Beispiel die Stromrechnung einer Fabrik, die Abschreibung von Maschinen, Schmiermittel oder Reinigungsmittel. Es ist im Grunde unmöglich, diese Kosten den produzierten Waren genau zuzuordnen. Dennoch tragen sie zu den Produktkosten und damit zu den Herstellungskosten eines Unternehmens bei und müssen aus Sicht der Kostenrechnung abgeglichen werden.

Um dieses Problem zu lösen, werden die Gemeinkostenzuschläge für die Fertigung auf der Grundlage historischer Daten im Voraus festgelegt und zu einem festen Satz auf die Fertigungsaufträge angewendet. Die Gemeinkostenzuschläge werden auch als vorgegebener Gemeinkostenzuschlag, Gemeinkostenabsorptionssatz oder Gemeinkostenzuschlag für die Fabrik bezeichnet.

Was sind tatsächliche Gemeinkosten?

Die tatsächlichen Gemeinkosten sind die im Nachhinein wirklich gemessenen indirekten Kosten, die in den Produktionsprozess einfließen. Da viele indirekte Kosten während der Produktion nur schwer zu messen sind, werden die tatsächlichen Gemeinkosten im Nachhinein gemessen, im Gegensatz zu einer vorausschauenden Schätzung, wie sie bei den Gemeinkostenzuschlägen vorgenommen wird. Mit anderen Worten: Die tatsächlichen Gemeinkosten sind die wirklich anfallenden Kosten, die sich aus den tatsächlichen Rechnungen der Versorgungsunternehmen, den genauen Kosten für die verwendeten Reinigungsmittel usw. ergeben.

Das Verständnis der tatsächlichen Gemeinkostenzuschläge ist aus zwei Gründen wichtig.

- Erstens helfen sie dabei, Abweichungen zwischen den geschätzten und den tatsächlichen Kosten abzugleichen. Dies ist von unschätzbarem Wert für künftige Kostenschätzungen, denn die Kenntnis Ihrer tatsächlichen Gemeinkosten ermöglicht eine Feinabstimmung der angewandten Gemeinkostenzuschläge für künftige Projekte, sodass diese besser an die Realität angepasst werden können.

- Zweitens bietet dies eine Grundlage für genauere Finanzberichte, die die Einhaltung von Vorschriften und die Integrität der Berichterstattung gewährleisten. Im Gegensatz zu den direkten Lohn- und Materialkosten werden bei den tatsächlichen Gemeinkosten viele kleine Kosten berücksichtigt, die im Produktionsprozess oft übersehen werden. Diese können dazu beitragen, ein umfassenderes Verständnis der Gesamtherstellungskosten eines Produkts zu erhalten.

Lesen Sie mehr über Gemeinkostenzuschläge in der Produktion.

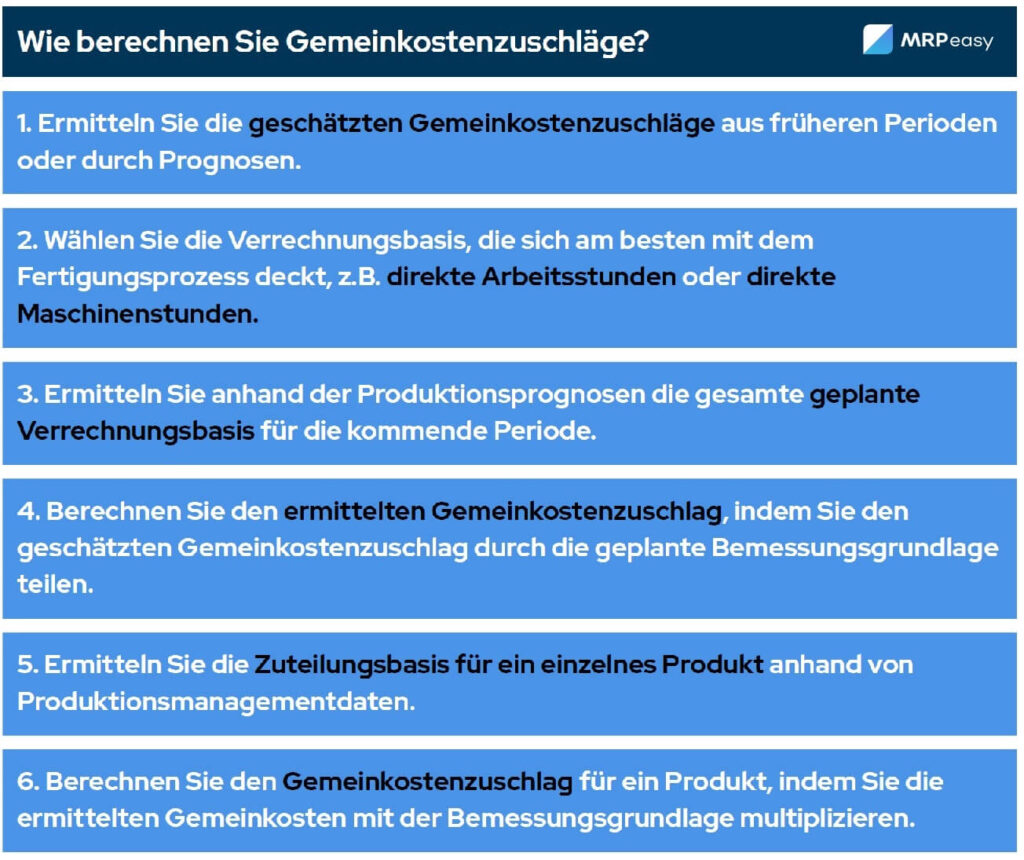

Wie lautet die Formel für den Gemeinkostenzuschlag in der Produktion?

Um die Gemeinkostenzuschläge zu berechnen, müssen zunächst drei Variablen bestimmt werden. Dies sind die Zuschlagsbasis, der festgelegte Gemeinkostenzuschlag und die geplante Anzahl von Kostenträgern für die Periode.

- Die Zuschlagsbasis besteht in der Regel entweder aus Maschineneinzelstunden, Arbeitseinzelstunden oder einer Kombination davon. Diese bezeichnen die Zeit, die die entsprechenden Arbeitsstationen für die Herstellung eines Produkts aufwenden. Die Daten zu dieser Aktivität können in der modernen Fertigung sehr genau erfasst werden. Zum Beispiel, wenn ein Arbeiter in der Werkstatt den Beginn und das Ende seiner Tätigkeit an das vom Unternehmen installierte Fertigungssystem meldet.

- Die Berechnung des ermittelten Gemeinkostenzuschlags ist recht einfach. Die tatsächlichen Gemeinkosten aus früheren Perioden oder eine genaue Schätzung der kommenden Gemeinkostenzuschläge werden durch die Zuschlagsbasis geteilt.

Ermittelter Gemeinkostenzuschlag = geschätzter Gemeinkostenzuschlag / geplante Bemessungsgrundlage

- Die geplante Anzahl von Kostenträgern, auch bekannt als geplantes Produktionsvolumen für den Zeitraum, kann auf ähnliche Weise geschätzt oder prognostiziert werden, indem historische Daten und effektive Produktionsplanungstools verwendet werden.

Sobald diese Variablen bekannt sind, ist die Ermittlung des Gemeinkostenzuschlags so einfach wie die Multiplikation des ermittelten Gemeinkostenzuschlagssatzes mit den direkten Arbeitsstunden, die ein Kostenträger zur Produktion benötigt.

Gemeinkostenzuschlag = ermittelter Gemeinkostenzuschlag x Zuschlagsbasis pro Kostenträger

Hier finden Sie eine Übersicht über die Berechnung des Gemeinkostenzuschlags:

Beispiel für den Gemeinkostenzuschlag

Gehen wir ein Beispiel durch, um den obigen Prozess zu veranschaulichen.

Nehmen wir an, ein Unternehmen hat in der letzten Periode einen Gemeinkostenzuschlag von 100.000 $ erhalten und erwartet für die laufende Periode ähnliche Zahlen. Das für diesen Zeitraum prognostizierte Produktionsvolumen liegt bei 15.000 direkten Arbeitsstunden.

Der ermittelte Gemeinkostenzuschlag beträgt also 100.000 $ geteilt durch 15.000, also 6,67 $ pro direkter Arbeitsstunde.

Als Nächstes stellt der Produktionsleiter mit Hilfe einer Produktionsmanagementsoftware fest, dass für die Herstellung eines Produkts 250 direkte Arbeitsstunden erforderlich sind.

Daher beträgt der Gemeinkostenzuschlag pro Kostenträger 250 x 6,67 $, was 1.667,50 $entspricht.

Abgleich von zu viel und zu wenig angewandten Gemeinkostenzuschlägen

Ganz gleich, wie gut ein Fertigungsunternehmen geführt wird oder wie gut seine Schätzungen sind, die Gemeinkostenzuschläge sind immer noch eine Schätzung. Am Ende des Jahres oder des Abrechnungszeitraums werden die angesetzten Gemeinkostenzuschläge wahrscheinlich nicht genau mit dem tatsächlichen Betrag der Gemeinkosten übereinstimmen.

Wenn zu viele Gemeinkosten auf Aufträge angewendet wurden, gelten sie als zu hoch angesetzt. Wenn zu wenig bezuschlagt wurde, ist dies ein zu geringer Zuschlag. Da der Gemeinkostenzuschlag am Ende des Abrechnungszeitraums in den Wareneinsatz (Cost of Goods Sold oder COGS) enthalten ist, muss er an die tatsächlichen Kosten angepasst werden. Wenn ein Unternehmen Gemeinkostenzuschläge zu hoch angesetzt hat, muss die Differenz zwischen den angesetzten und den tatsächlichen Kosten vom Wareneinsatz abgezogen werden. Und wenn sie zu wenig Gemeinkosten angesetzt haben, müssen sie addiert werden.

Die Vorteile des Gemeinkostenzuschlags

Das Verständnis und die genaue Berechnung von Gemeinkostenzuschlägen ist mehr als eine buchhalterische Übung. Sie hat echte, greifbare Vorteile, die sich auf die Rentabilität und die betriebliche Effizienz eines Fertigungsunternehmens auswirken können. Hier sind einige der Vorteile:

- Bessere Vorhersehbarkeit der Kosten. Ein gut kalkulierter, vorab festgelegter Gemeinkostenzuschlag ermöglicht eine bessere Vorhersage der Kosten, die mit der Herstellung eines bestimmten Artikels verbunden sind. Dies vereinfacht die Festlegung von Preisen, die sowohl wettbewerbsfähig als auch profitabel sind.

- Informierte Entscheidungsfindung. Der Gemeinkostenzuschlag hilft Unternehmen, besser informierte Entscheidungen zu treffen, insbesondere in der Mitte des Geschäftsjahres. Sie können den Entscheidungsträgern beispielsweise ein klareres Bild von den finanziellen Auswirkungen einer Produktionserweiterung, der Einführung eines neuen Produkts oder der Investition in neue Maschinen vermitteln.

- Verbesserte Kostenverfolgung und Cashflow-Management. Wenn Sie mit Ihren Gemeinkostenzuschlägen daneben liegen, kann dies zu ernsthaften Cashflow-Problemen führen. Genaue Gemeinkostenzuschläge helfen dabei, zuverlässiger vorherzusagen, wie viel Geld auf der Bank sein muss, damit der Betrieb reibungslos läuft.

- Vorteile bei der Einhaltung gesetzlicher Vorschriften. Eine genaue Kostenrechnung ist nicht nur eine gute Praxis, sondern oft auch eine gesetzliche Vorschrift. Die Kenntnis des Gemeinkostenzuschlags kann Ihnen helfen, die gesetzlichen Vorschriften zu erfüllen und die Rechnungslegungsgrundsätze im Zusammenhang mit der Finanzberichterstattung oder Wirtschaftsprüfung einzuhalten.

- Leistungsüberprüfungen und Anreize. Ein besseres Verständnis der Kostenstruktur ermöglicht es, die Effizienz und Produktivität der verschiedenen Abteilungen und Teammitglieder genauer zu bewerten. Dies könnte die Grundlage für Leistungsbeurteilungen oder die Verteilung von Anreizen bilden.

Das Verständnis und die genaue Berechnung der Gemeinkostenzuschläge ist ein unschätzbares Werkzeug im Werkzeugkasten des Managements. Dies gilt sowohl für Veteranen in der Fertigung als auch für Neulinge, die sich gerade erst ein Unternehmen aufbauen. Sie sind zwar nur ein Teil der Buchhaltung in der Fertigung, können aber wesentlich dazu beitragen, das Gesamtbild klarer zu sehen.

Die wichtigsten Kernpunkte

- Gemeinkostenzuschläge sind die geschätzten Kosten, die einem Produkt oder einem Auftrag auf der Grundlage eines vorher ermittelten Gemeinkostensatzes zugeordnet werden, der in der Regel aus historischen Daten und Zukunftsprognosen abgeleitet wird.

- Die tatsächlichen Gemeinkosten beziehen sich auf die tatsächlichen Kosten, die während des Produktionsprozesses anfallen. Der Vergleich und die Analyse dieser beiden Arten von Gemeinkosten kann wertvolle Einblicke in die Produktionseffizienz, das Kostenmanagement und die allgemeine Unternehmensleistung liefern.

- Die Gemeinkostenzuschläge können berechnet werden, indem man den ermittelten Gemeinkostenzuschlagssatz hernimmt und mit der Verrechnungsbasis eines einzelnen Kostenträgers multipliziert – der Anzahl der direkten Arbeits- oder Maschinenstunden, die für die Herstellung eines Endprodukts anfallen.

- Der Gemeinkostenzuschlag ist von entscheidender Bedeutung für die Fertigungsbuchhaltung und die Kalkulation von Produktkosten. Er ist aber auch nützlich, um die Vorhersehbarkeit der Kosten, das Cashflow-Management, die Einhaltung von Vorschriften und vieles mehr zu verbessern.

Häufig gestellte Fragen

Tatsächliche Gemeinkosten sind die wirklich anfallenden, gemessenen indirekten Kosten im Zusammenhang mit dem Produktionsprozess, die im Nachhinein ermittelt werden. Gemeinkostenzuschläge hingegen sind ein im Voraus festgelegter Gemeinkostenzuschlag, der einem Kostenträger zugerechnet wird, in der Regel auf der Grundlage von Maschinen- oder Lohneinzelstunden.

Um die Gemeinkostenzuschläge zu ermitteln, bestimmen Sie zunächst den ermittelten Gemeinkostenzuschlag, indem Sie die geschätzten Gesamtkosten durch die geplante Zuschlagsbasis (in der Regel entweder Maschineneinzelstunden oder Fertigungseinzelstunden) teilen. Der Gemeinkostenzuschlag wird dann durch Multiplikation des vorgegebenen Satzes mit der tatsächlichen Anzahl der im Produktionsprozess verwendeten Verrechnungsbasiseinheiten ermittelt.

Zu niedrige Gemeinkostenzuschläge entstehen, wenn die tatsächlichen Gemeinkosten am Ende einer Finanzperiode höher sind als die veranschlagten Gemeinkostenzuschläge. In diesem Fall muss die Differenz zum Wareneinsatz (COGS) hinzugerechnet werden.

Fixe Gemeinkostenzuschläge sind konstante Ausgaben, die sich nicht mit der Höhe der Produktion oder des Umsatzes verändern, wie z.B. Miete, Gehälter und Versicherungen. Variable Gemeinkostenzuschläge hingegen schwanken in direktem Verhältnis zu Veränderungen im Produktionsvolumen. Dies sind Dinge wie Betriebsmittel, Versandmaterial usw.

Ihnen könnte ebenfalls gefallen: Was ist die Auftragskostenrechnung und wie führen Sie sie durch?