Wie berechnet man die Herstellungskosten (COGM)?

Die Kenntnis Ihrer Herstellungskosten ist unerlässlich, um einen Überblick über Ihre Produktionskosten und deren Zusammenhang mit dem betrieblichen Endergebnis zu erhalten. Die Herstellkosten ermöglichen es dem Management außerdem, Liquiditätsengpässe zu erkennen, Preise anzupassen und die Entwicklung des Unternehmens zu verfolgen.

Was sind die Herstellungskosten (COGM)?

Die Herstellungskosten (auch Cost of Goods Manufactured oder COGM) sind eine Finanzkennzahl, die die Gesamtkosten darstellt, die einem Fertigungsunternehmen bei der Produktion von Fertigwaren entstehen. In der Gewinn- und Verlustrechnung eines Unternehmens werden in den Herstellungskosten alle Kosten im Zusammenhang mit der Herstellung von Fertigerzeugnissen einschließlich der direkten (Rohstoffe und Arbeitskräfte) und indirekten Kosten (Gemeinkosten) zusammengefasst.

Die Herstellungskosten enthalten keine allgemeinen Geschäftskosten wie Versorgungsleistungen oder Marketinggebühren – nur die Kosten, die tatsächlich mit dem Herstellungsprozess verbunden sind. Im Gegensatz zu dem eng verwandten Leistungsindikator, den Gesamtherstellungskosten (Total Manufacturing Cost, TMC), schließen die COGM die Kosten für Waren aus, die am Ende eines Zeitraums noch nicht fertiggestellt waren – diese bilden den Endbestand an unfertigen Erzeugnissen (Work in Process, WIP).

Es ist wichtig, die Herstellungskosten im Auge zu behalten, da sie es den Herstellern ermöglichen, die mit der Produktion von Waren verbundenen Kosten zu erfassen, die Rentabilität ihrer Operationen zu analysieren und auch den Wareneinsatz (Cost of Goods Sold, COGS) zu berechnen. Während Buchhalter den Wert am Ende von Geschäftsperioden annähernd bestimmen können, berechnet moderne Lager- und Fertigungssoftware die Herstellungskosten in Echtzeit, basierend auf den tatsächlichen Fertigungsdaten.

Die Formel für die Herstellungskosten

Bei der Berechnung der Herstellungskosten werden alle direkten und indirekten Kosten im Zusammenhang mit der Herstellung addiert und auch die Veränderungen des Bestands an unfertigen Erzeugnissen oder WIP-Bestand berücksichtigt. Das bedeutet, dass die Ermittlung der COGM die Kenntnis der Gesamtherstellungskosten des Herstellungsvorgangs sowie der WIP-Bestandswerte zu Beginn und am Ende des Rechnungszeitraums voraussetzt.

Die Formel der Herstellungskosten lautet daher:

Herstellungskosten = Anfangsbestand an unfertigen Erzeugnissen + Gesamtherstellungskosten – Endbestand an unfertigen Erzeugnissen

Lassen Sie uns die Metriken, aus denen sich die Herstellungskosten zusammensetzen, etwas genauer betrachten: die Gesamtherstellungskosten und den Bestand an unfertigen Erzeugnissen.

Gesamtherstellungskosten

Die Gesamtherstellungskosten sind eine Kennzahl, die die Gesamtkosten der Herstellung, sprich alle Aktivitäten, die direkt mit der Produktion von Waren während einer Finanzperiode verbunden sind, ausdrückt. Sie sind den Herstellungskosten sehr ähnlich, außer dass sie die unfertigen Erzeugnisse nicht mit einbeziehen.

Die Herstellungskosten lassen sich in drei Hauptkategorien einteilen. Diese sind:

- Materialeinzelkosten. Dies sind die physischen Materialien und Komponenten, aus denen die Endprodukte hergestellt werden. Die Materialeinzelkosten umfassen die Werte der zu Beginn einer Rechnungsperiode vorhandenen und beschafften Rohstoffe abzüglich derjenigen, die am Ende der Periode noch nicht verbraucht sind.

- Lohneinzelkosten. Darunter versteht man alle Arbeitskosten wie Gehälter, Urlaubs- und Krankheitszeiten usw. für Personen, die direkt mit der Produktion zu tun haben, sprich die Arbeiter in der Fertigung. Zu den direkten Arbeitskosten gehören nicht die Lohnkosten für andere Mitarbeiter des Unternehmens wie Hausmeister, Buchhalter, Management usw.

- Fertigungsgemeinkosten. Auch bekannt als Fabrikationsgemeinkosten oder indirekte Herstellungskosten, sind dies Ausgaben, die nicht direkt mit der Herstellung der Endprodukte verbunden sind, aber dennoch für den Produktionsprozess benötigt werden. Sie umfassen indirekte Materialien, die bei der Produktion verwendet werden und nicht unbedingt Teil des Produkts sind (z.B. Leim, Schleifpapier, Schmiermittel usw.), indirekte Arbeitskosten wie die Lohnkosten für Überwachung, Qualitätskontrolle, Management usw., die nicht direkt für die Produktion von Waren verantwortlich sind, ohne die die Produktion aber nicht stattfinden würde, Abschreibungen für Räumlichkeiten und Ausrüstung, Miete oder Grundsteuern und Versicherungen.

Gesamtherstellungskosten = Materialeinzelkosten + Lohneinzelkosten + Fertigungsgemeinkosten

Lesen Sie mehr über die Gesamtherstellungskosten.

Bestand an unfertigen Erzeugnissen

Die andere Hälfte der Formel der Herstellungskosten berücksichtigt den Bestand an unfertigen Erzeugnissen oder WIP-Bestand. WIP ist ein Umlaufvermögen in der Bilanz des Unternehmens und stellt den Gesamtwert aller Materialien, Arbeitskräfte und Gemeinkosten für unfertige Produkte dar.

Der WIP-Bestand wird in der Regel am Ende einer Rechnungsperiode kalkuliert. Der Anfangsbestand an unfertigen Erzeugnissen ist der Wert aller unfertigen Erzeugnisse, die aus dem vorangegangenen Abrechnungszeitraum übertragen wurden. Der Endbestand an unfertigen Erzeugnissen hingegen umfasst die verbleibenden Herstellungskosten nach Abzug des Wertes der in der Periode fertiggestellten Waren.

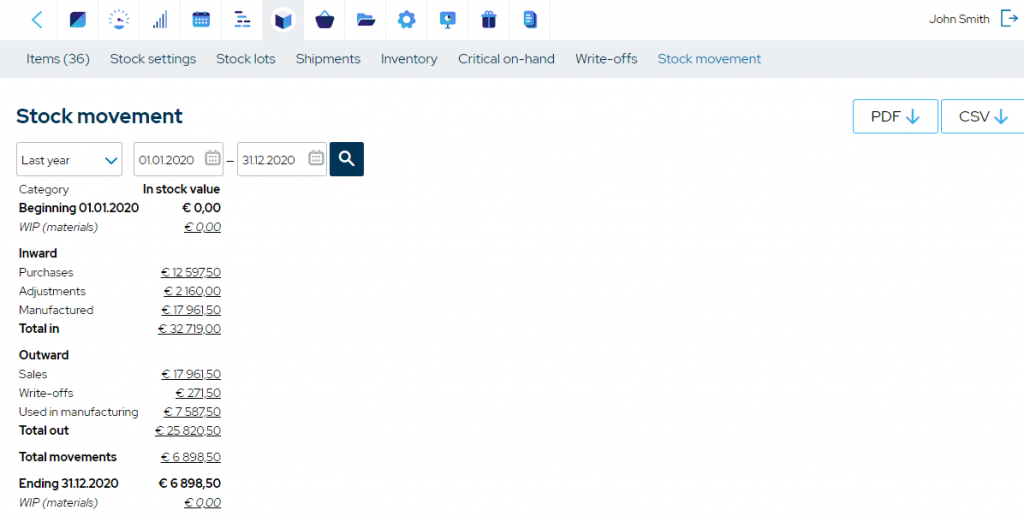

Die meisten Hersteller sind bestrebt, den WIP am Ende der Periode so gering wie möglich zu halten, da dadurch Kapital freigesetzt wird, die Steuerlast sinkt und vor allem die Buchhaltung einfacher wird. Wenn der WIP-Wert gleich Null ist, ist der TCM-Wert gleich dem COGM-Wert. Die manuelle Ermittlung des genauen WIP-Wertes ist ebenfalls kompliziert, da Gemeinkostenzuschläge, Steuern usw. für jeden unfertigen Arbeitsauftrag berechnet werden müssen. In der Praxis verwenden die meisten modernen Hersteller MRP-Software mit Systemen für die kontinuierliche Bestandsführung, die den WIP automatisch und kontinuierlich berechnen.

Lesen Sie mehr über Bestandsbuchführung für unfertige Erzeugnisse.

Beispiel

Schauen wir uns ein Beispiel für die Berechnung der Herstellungskosten für einen Möbelhersteller an. Ein Unternehmen hat zu Beginn des Geschäftsjahresquartals Möbel im Wert von 5.000$ in der Herstellung. Dies ist der anfängliche WIP-Bestand.

Der Rohmaterialbestand hat einen Wert von 8.000$ und wird im Laufe des Quartals um weitere 5.000$ aufgestockt. Am Ende des Zeitraums verbleibt ein Bestand von 3.000$ als Rohmaterial. Daher betragen die Materialeinzelkosten 8.000$ + 5.000$ – 3.000$ = 10.000$

Das Unternehmen beschäftigt acht Mitarbeiter in der Fertigung – sie stellen die Lohneinzelkosten dar. Nehmen wir an, ihre Lohnsumme beläuft sich auf 30.000$.

Die Fertigungsgemeinkosten für das Unternehmen belaufen sich auf 13.500$, bestehend aus indirekten Arbeitskosten für Wartung und Lager (9.000$), zusätzlichen Materialien wie Leim und Schleifpapier (800$), Miete (3.000$ pro Quartal), Versicherung (200$ pro Quartal) und einer Abschreibung der Ausrüstung von 500$ pro Quartal.

Die Gesamtherstellungskosten für das Quartal ergeben sich aus der Summe der drei oben genannten Kostenartikel: 10.000$ + 30.000$ + 13.500$ = 53.500$.

Am Ende des Quartals sind nach den Berechnungen des Dispositionssystems noch Möbel im Wert von 8.500$ unfertig. Dies ist der WIP-Endbestand.

Die Herstellungskosten betragen also 5.000$ + 53.500$ – 8.500$ = 50.000$.

Herstellungskosten VS Gesamtherstellungskosten VS Wareneinsatz

Wie wir gesehen haben, sind die Gesamtherstellungskosten und die Herstellungskosten sehr ähnliche Kennzahlen. Ihr einziger wirklicher Unterschied besteht darin, dass die COGM den Teil der Produktionsanstrengungen eines Unternehmens zusammenfasst, der marktfähig ist, sprich die Fertigwaren, während TMC alle fertigungsbezogenen Kosten zusammenfasst, unabhängig von ihrem Status am Ende einer Rechnungsperiode.

Eine weitere, eng verwandte Kennzahl, die in der Produktionsbuchhaltung von entscheidender Bedeutung ist, ist der Wareneinsatz (Cost of Goods Sold, COGS). Während die COGM die Kosten für die Herstellung aller Fertigerzeugnisse abbildet, berücksichtigen die COGS nur die Kosten für die Herstellung von Waren, die innerhalb desselben Abrechnungszeitraums verkauft wurden. Dies ist aus buchhalterischer Sicht wichtig, da es die Kosten aufzeigt, die ein Unternehmen pro verkauftem Produkt decken muss, um die Gewinnschwelle zu erreichen.

Im Wesentlichen ist der Wareneinsatz für den Fertigwarenbestand das, was die Herstellungskosten für den WIP-Bestand ist. Die Kennzahl lässt sich berechnen, indem Sie den Wert des Anfangsbestands an Fertigerzeugnissen (falls vorhanden) und die Herstellungskosten zusammenzählen, bevor Sie den Wert des Endbestands an Fertigerzeugnissen, also die unverkauften Waren am Ende des Rechnungszeitraums, abziehen.

Um beim obigen Beispiel zu bleiben: Wenn das Unternehmen zu Beginn des Quartals Fertigerzeugnisse im Wert von 10.000$ auf Lager hatte und am Ende des Quartals Fertigerzeugnisse im Wert von 5.000$ auf Lager hatte und die Herstellungskosten 50.000$ betragen, wäre der Wareneinsatz 10.000$ + 50.000$ – 5.000$ = 55.000$. Dieser Wert kann dann durch die Anzahl der verkauften Waren geteilt werden, um die Kosten pro Einheit zu ermitteln.

Lesen Sie mehr über die Berechnung der Herstellungskosten in der Fertigung.

Die Bedeutung der Herstellungskosten

Die Herstellungskosten sind aus einer Reihe von Gründen eine wichtige Kennzahl, die es zu verfolgen gilt. Sie sind nicht nur eine gute Möglichkeit, sich einen allgemeinen Überblick über die Produktionskosten und ihre Beziehung zur Rentabilität des Unternehmens zu verschaffen, sondern ermöglichen auch die Berechnung des Wareneinsatzes, der für die Berechnung der Bruttomarge und des Nettoeinkommens erforderlich ist.

Die Herstellungskosten sind mehr als eine Finanzkennzahl und vielmehr ein wichtiges Managementinstrument, das wertvolle Einblicke in die Effizienz und Effektivität der Abläufe eines Fertigungsunternehmens bietet. Hier sind 6 Gründe, warum die Verfolgung der Herstellungskosten für Produzenten so wichtig ist:

- Verständnis der Herstellungskosten: Die Herstellungskosten helfen Produzenten, sich ein klares Bild von den Kosten zu machen, die mit der Herstellung ihrer Waren verbunden sind. Durch die Aufschlüsselung von Rohstoff-, Arbeits- und Gemeinkosten können Hersteller besser verstehen, wo der Großteil ihrer Ausgaben liegt.

- Rentabilitätsanalyse: Indem Sie die Herstellungskosten von den Verkaufserlösen abziehen, können Unternehmen den Bruttogewinn ermitteln und die Gesamtrentabilität ihres Herstellungsprozesses beurteilen.

- Preisermittlung: Die Herstellungskosten spielen eine wichtige Rolle bei der Bestimmung des Preises eines Produkts. Ein klares Verständnis von ihnen gewährleistet, dass der Produktpreis alle Herstellungskosten deckt und eine Gewinnspanne übrig lässt.

- Kostenkontrolle: Die kontinuierliche Überwachung der Herstellungskosten ermöglicht es, Bereiche zu identifizieren, in denen die Kosten möglicherweise steigen, und Korrekturmaßnahmen zu ergreifen. Dies könnte die Aushandlung besserer Preise mit den Lieferanten, die Verbesserung der Produktionseffizienz oder die Reduzierung der Verschwendung beinhalten.

- Bestandsmanagement: Die Herstellungskosten haben einen direkten Einfluss auf den Wert des Fertigwarenbestands. Durch ihre Verfolgung können Unternehmen die Lagerbestände im Auge behalten und sie effektiver verwalten, um Überbestände oder Fehlmengen zu vermeiden.

- Performance-Benchmarking: Die Herstellungskosten können als Benchmark verwendet werden, um die Leistung über verschiedene Zeiträume oder im Vergleich zu Branchenstandards oder Wettbewerbern zu vergleichen. Dies kann als Grundlage für strategische Entscheidungen und für Verbesserungen im Produktionsprozess dienen.

Lesen Sie mehr über wichtige Kennzahlen in der Fertigung.

Herstellungskosten in einem ERP-System für die Fertigung

Die Berechnung der Herstellungskosten ist manuell oder mit einfachen Excel-Vorlagen möglich. Eine Produktionssoftware, wie z.B. ein leistungsfähiges ERP-System für die Fertigung, verfolgt jedoch kontinuierlich alle Fertigungskosten und Bestandsbewegungen und berechnet sowohl die Herstellungskosten als auch den Wareneinstz automatisch. Das bedeutet, dass ein Unternehmen nicht bis zum Ende der Abrechnungsperiode warten muss, um diese wichtigen Finanzkennzahlen zu ermitteln. Es bedeutet auch, dass ungefähre Berechnungen durch echte, datenbasierte Zahlen ersetzt werden, was die Genauigkeit der Finanzberichte erhöht.

Das laufende Inventursystem, das von moderner Fertigungssoftware bereitgestellt wird, nimmt der Buchhaltung einen großen Teil mühsamer Arbeit ab und reduziert oder vermeidet Fehler bei der Dateneingabe. Darüber hinaus verfügen leistungsfähigere Lösungen über integrierte Integrationen mit Finanzsoftware wie Xero oder Quickbooks, die eine Automatisierung der Finanzdaten ermöglichen und die Verwaltung von Einkaufs- und Kundenaufträgen enorm vereinfachen.

Die wichtigsten Kernpunkte

- Die Herstellungskosten (COGM) sind eine Finanzkennzahl, die die Gesamtkosten darstellt, die einem Fertigungsunternehmen bei der Produktion von Fertigwaren entstehen.

- Die Herstellungskosten enthalten nicht die Kosten für Waren, die am Ende einer Finanzperiode noch nicht fertiggestellt sind. Diese werden jedoch stattdessen in der Kennzahl Gesamtherstellungskosten (TMC) berücksichtigt.

- Bei der Berechnung der Herstellungskosten werden die Werte des Anfangsbestands an unfertigen Erzeugnissen (WIP) und die Gesamtherstellungskosten addiert und der Wert des Endbestands an unfertigen Erzeugnissen abgezogen. Wenn am Ende der Periode kein WIP-Bestand mehr vorhanden ist, ist TMC = COGM.

- Die Nachverfolgung der Herstellungskosten ist wichtig für ein besseres Verständnis und eine bessere Kontrolle der Produktionskosten, die Festlegung profitabler Preisniveaus, Überlegungen zur Bestandsverwaltung und das Benchmarking der finanziellen Performance.

- Fertigungssoftware wie MRP-Systeme umfassen Systeme für die laufende Inventur, mit denen Unternehmen ihre Fertigungskosten verfolgen und verschiedene Kennzahlen wie die Herstellungskosten automatisch berechnen können.

Häufig gestellte Fragen

Die Herstellungskosten können berechnet werden, indem der Wert des Anfangsbestands an unfertigen Erzeugnissen (WIP) und die Gesamtherstellungskosten (Material- und Lohneinzelkosten plus Fertigungsgemeinkosten) für den Abrechnungszeitraum addiert und der Wert des Endbestands an unfertigen Erzeugnissen (WIP) abgezogen wird, falls vorhanden.

Der Unterschied zwischen den Herstellungskosten (COGM) und dem Wareneinsatz (COGS) besteht darin, dass erstere die Gesamtkosten für die Herstellung aller Fertigerzeugnisse in einem Abrechnungszeitraum umfassen, während letztere nur die Kosten für die Herstellung derjenigen Waren enthalten, die das Unternehmen im selben Zeitraum auch verkaufen konnte.

Die Herstellungskosten werden in der Gewinn- und Verlustrechnung eines Unternehmens ausgewiesen, in der Regel zusammen mit den Anfangs- und Endbeständen an Fertigerzeugnissen. Sie werden auch für die Berechnung der Kosten der verkauften Waren verwendet.

Ihnen könnte ebenfalls gefallen: Wie berechnen Sie den Verkaufspreis Ihrer Produkte?